500万円の預け先

数年前に500万円の遺産を受取りました。

全然あてにしていなかったので相続放棄する事も考えたのですが、相続人で平等に分けるとの事で素直に受け取りました。

このお金は初めから自分のものではないと思っていて身内の若者の支援に使おうと決めていたものの、振り込まれた普通預金口座にそのまま預けっぱなしになっていました。

去年資産を洗い出して普通預金口座に埋もれて自分のお金のようになっていた事に気付き、住信SBIネット銀行の目的別口座、「マネ活応援」口座を作って預け替えました。

いつ、どんな形で譲るかがなかなか決まらず、このまま普通預金口座に置いておくのはもったいないと、今年の1月に普通預金口座から証券口座に移しました。

特定口座に預け替えてから

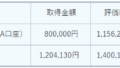

2024年1月23日に一括で楽天・オールカントリー500万円分を購入しました。

その時の取得価額は11,261円でした。

今日の基準価額は13,135円。

時価評価額は+832,075 円の 5,832,075 円になっています。

損益率は+16.64 %です。

4月末の楽天・オールカントリー純資産は1,163.32 億円(4月30日の月次レポート)でしたが、今日確認したら1,484.57 億円と更に増えています。

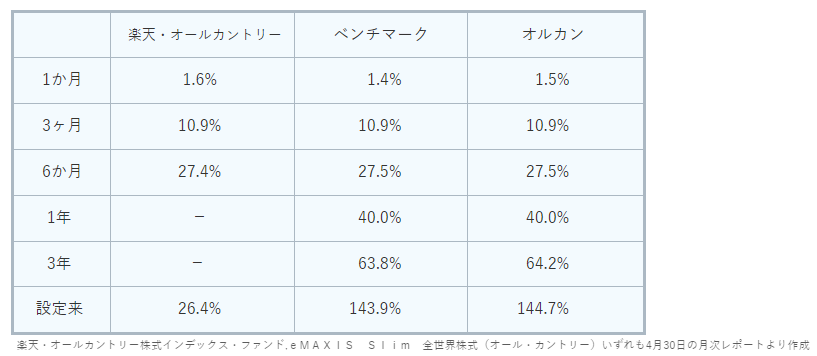

ベンチマークはオルカンと同じMSCI オール・カントリー・ワールド・インデックス(配当込み、円換算ベース)でファンドの騰落率は近い数値です。

| 楽天・オールカントリー | ベンチマーク | オルカン | |

| 1か月 | 1.6% | 1.4% | 1.5% |

| 3ヶ月 | 10.9% | 10.9% | 10.9% |

| 6か月 | 27.4% | 27.5% | 27.5% |

| 1年 | - | 40.0% | 40.0% |

| 3年 | - | 63.8% | 64.2% |

| 設定来 | 26.4% | 143.9% | 144.7% |

NISA口座を活用してもらいたい

もしも今日、特定口座の楽天・オールカントリーを利益確定すると、20.315%(所得税15.315%、住民税5%)が源泉徴収されます。

実際に受け取れる利益は169,036円(832,075 円の20.315%)がひかれた663,039円です。

特定口座ではなく非課税のNISA口座に預けていた場合は利益の832,075円がまるまる受け取れます。

20代の若者がNISA口座で100万円分の全世界株式インデックスファンドをホールドし続けたなら、期間が長くなればなる程リスクが下がって5%程のリターンが得られそう。

問題は、そのお金をあてにせず忘れて放置できるかです。

欲しい物があるけどお金が足りなくてすぐに買えないような時には真っ先に取り崩されてしまいそうです。

春休みの終わりに子供と夜マックに行った時、子供が従妹達とLINEで日程を調整して2号の就職祝いの日程が決まりそうでしたが決まらず。

新学期が始まったらみんな忙しそうでいつ集まれるかは未定です。

マネ活応援に活用できず自分で使う場合

この500万円の事はまだ誰にも話していないので、もしこのまま自分のお金として使う場合ははどうだろうとふと考えてみました(←こんな事がないようにブログに書いて戒めています)。

おそらくビジネスクラスで海外へ行くために使いそうな気がします。

その場合、4,5回旅行に行ったら終わりです。

せっかくだから良いホテルになんて事になって数回旅行しただけでなくなってしまうかもしれません。

そこでビジネスクラスに慣れてしまったら、その後エコノミーでの長距離移動が苦になりそうです。

エコノミーとビジネスクラスの差が数万円だったチケットを見つけてコロナ前に1度だけビジネスクラスで往復しました。

食事などのサービスはもちろん、パーソナルスペースがしっかり確保されてフルフラットで熟睡できるという事がとても快適でした。

その後長らく海外旅行に行けずビジネスクラスもそれっきり。

去年久し振りに海外旅行へ行きましたが、エコノミークラスでも高くてビジネスクラスなど夢のまた夢。

贅沢に慣れていなくて良かったのか残念なのかは微妙です。

500万円ではなく100万円としても、苦労しないでもらったお金を使うのは簡単。

普段は食費を予算内でやりくりしようと数百円の出費も必要かどうか考えて買っているのに、あぶく銭を手にしたらパーッと使う気しかしません。

生活防衛費を普通預金で確保してリスク資金はオルカンのみというシンプルな投資法がとても良いと思っていて本当ならオルカン1本でいきたいところです。

よくピザに例えられますが、分配金を切り出すよりも分配金を出さずに再投資して利益を膨らませていく方が投資効率が高いのは理解しています。

それでも、取崩しが必要になるまで全世界株式インデックスファンドをひたすらホールドするだけでは誘惑に負けそうと分配金をあてにしてVYMとVTIも保有しています。

働けているうちは分配金を再投資して、年金生活になったら分配金をレジャー費や交際費にあてるつもりですが、オルカンの積立が順調にいきそうなら定年退職前に分配金を使うようになるかもしれません。

話が逸れてしまいますが、こんな私が500万円を自分のものとして使っても良い思いをするのはせいぜい1年くらいでその後の節約生活がストレスになりそうで怖いです。

マネ活応援の最終案

500万円分の楽天・オールカントリーは楽天証券の保有資産一覧にあるので時々自分の物と勘違いしそうになっています。

Zaimの残高でもこの資金が含まれるので500万円をひいて考えるようにしてきました。

評価額が増えていて500万円ではないですが・・・

自分の課税口座に預けっぱなしよりも早く1号、2号のNISA口座に移した方がいいです。

100万円の資産形成の種が豊かに実を結ぶまでは長い期間が必要なので早く種まきをしたいです。

自身の失敗から、先取貯蓄(投資)をして予算内でやりくりをする習慣を若いうちから身に着けてもらいたいとマネ活応援案を以前考えてみましたが面倒でのってこなさそうです。

そこで、今日改めて考えてみました。

NISAの成長投資枠で全世界株式インデックスファンドか米国株式インデックスファンドを100万円分一括購入。

この100万円分のインデックスファンドには手を付けず、NISAつみたて投資枠で毎月数千円~数万円分のインデックスファンドを毎月積み立て。

年に1度報告してもらって、初めの100万円分に手を付けずに少しずつでも毎月の積立が出来ていたら積立金額と同額をプレゼントして自由に使ってもらう。

積み立て金額が少なければ積立金額と同額ではなく年10万円。

初めの100万円分とその後の積立分のインデックスファンドを取り崩さずに毎月積立続ける限りはマネ活応援の対象で毎年10万円をプレゼント。

10年かけて追加の100万円を譲って終了。

もちろん30年くらいは続けてもらいたいけれど、10年続ければ効果を実感できてその後は一人で続けてもらえるのではないかと期待して区切ろうかと思っています。

毎月の積立は多くても3万円くらいと予想していますが、節約して5万円くらい積み立てる事になったら年60万円で自分の老後資金にも影響がでてきます。

10年で1人600万円なんて無理です。

継続してもらう事が大事だと思うので10年かけて追加の100万円を譲りたいけれど、積立金額が多かったら3~5年で区切る事になりそうです。

社会人になって半年経つ頃にスタートしそうなので、開始前に支出の状況と投資金額を確認しておこうと思います。