外貨普通預金を止めてETFを購入

長らく放置してきた米ドル普通預金。

約1,000万円を預けて毎月の利息は$26.14。

国税$4と地方税$1.3がひかれて実際の受け取りは$20.76。

円換算で3千円ちょっとでした。

円普通預金に1,000万円を預けても利息は100円未満。

それと比べればかなりの金額ですが、大きなリスクを背負ってこれだけという気もします。

ペイオフの対象でもありません。

外貨預金の為替差益は雑所得で総合課税。

MMF(為替差益は申告分離課税の対象)を知っていたら外貨預金はしていなかったけど、知らなかったのでしょうがない。

円に戻して使うならまだしも、ドルのまま米ドルMMFや米国ETFを買うのにそこで税金がかかるのも痛いです。

思い切って解約しようと決めてからも うだうだ していましたが、ようやく昨日全額を払い出してVYMとVTIを注文しました(前日の記事)。

今朝口座サマリーを見ると既に約定したようでした。

700万円台だったVTIの円換算評価額は1,100万円以上に、1400万円台だったVYMは2000万以上に増えています。

約定履歴照会で確認すると、

VTI 100口 $26,700

VYM 349口 $41,483.2

注文通りで約定していました。

住信SBIネット銀行の外貨普通預金口座を解約

SBI証券外貨入金で米ドル普通預金を払い出した時に住信SBIネット銀行の外貨普通預金口座残高は0円になっていました。

もちろん今日もそのまま。

残高がゼロでも外貨普通預金口座は残っています。

今後外貨普通預金に預ける予定はないのでこの口座を解約したい。

調べると外貨定期預金や代表口座の解約の仕方は載ってても外貨普通預金の解約のやり方が分かりませんでした。

検索キーワードを変えてもダメ。

アプリのよくある質問で「解約」や「外貨預金」も一通り目を通しても見つからず。

住信SBIネット銀行の商品概要説明書:外貨普通預金の5ページ目の解約に関する記載には、「代表口座の解約時に代表口座の外貨普通預金の解約処理を行います。解約金(元金および解約利息)については、解約日における当社所定の為替レートにて円転のうえ、代表口座の円普通預金に振替えます」とありました。

もしかして、代表口座(円普通)を解約するまで外貨普通預金口座は解約できない?

住宅ローンもまだまだ続くし代表口座を解約するつもりはありません。

外貨普通預金だけ解約したいと、チャットでお問い合わせをしようとした時に代表口座解約前の外貨普通預金口座解約の案内を見つけました。

外貨口座解約後の代表口座円普通預金の残高(想定)などが表示されるのを確認してWEB取引パスワードを入力したらあっさり外貨預金代表口座解約が完了しました。

解約状況 米ドル普通

取引金額(外貨): 0.00 USD

税引き前利息(外貨):22.43 USD

国税:3.43 USD

地方税:1.12 USD

元利金合計(外貨):17.88 USD

円換算額:2,801円

約定レート 1USD=156.68円

解約状況:解約完了

と表示されました。

外貨普通預金口座の残高はゼロだったけど最後の利息 2,801円がすぐに円普通預金口座に入金されました。

代表口座を解約する場合は更にハイブリッド預金を代表口座円普通預金へ振替え、アグリゲーションサービス(SBI証券の円建資産が住信SBIネット銀行で確認できるサービス)の解約も必要。

住宅ローンも全額返済しないと代表口座は解約できません。

住宅ローンはまだまだ借りておきたいし、円普通預金やハイブリッド預金は必要です。

これ以上の手続きはせず、外貨普通預金口座だけを解約しました。

念の為メールで問い合わせをしたところ、「本日6/13に外貨普通口座の解約手続きが完了しており、解約した外貨普通預金口座以外については引き続き利用可能である」旨を確認できました。

みずほ銀行口座に続いて住信SBIネット銀行外貨普通預金口座を解約しました。

物を減らした時みたいなスッキリ感があります。

これで、Zaimの「残高」は、2つのクレジットカード(楽天、三井住友ゴールド)と2つの証券口座(楽天、SBI)、5つの銀行口座(住信SBI円普通、ハイブリッド、楽天、ゆうちょ、りそな)にiDeCoを加えた10個になります。

管理するものが減ると楽です。

今のところはこれ以上減らせそうにありませんが、まとめて楽になりそうな候補は、

・VTIとVYMを楽天証券に移管

・でんきとガスを東京ガスか楽天でんきにまとめる

です。

東京電力から楽天でんきに乗り換える時はどのくらいお得になるかが分かりやすかったのですが、でんきとガスをまとめたいと調べた時はどっちにまとめたらお得なのかは分からずそのままです。

パッチョポイントを交換してから楽天でんきにしようかと思っていましたが、どちらがお得なのかもう1度調べてみます。

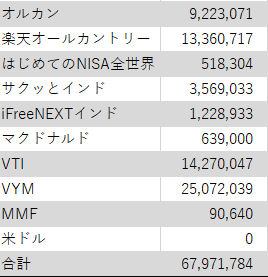

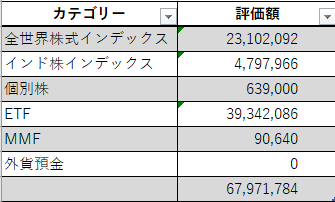

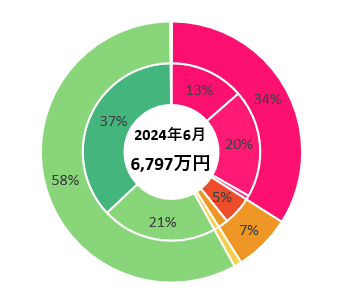

ETF購入後のリスク資産の割合

外貨預金がゼロになって米国ETFが増えた今日のリスク資産内訳です。

VTIがiDeCoの楽天・オールカントリーを抜きました。

元々一番多かったETFの割合が更に増えました。

全世界株式インデックスファンドが34%なのに対して米国ETFは58%です。

リバランスばしないけど、これからはiDeCo以外はオルカンだけ(ETFの分配金のみVTIを購入)を積み立てていくのでオルカンの比率がどんどん上がっていく予定です。

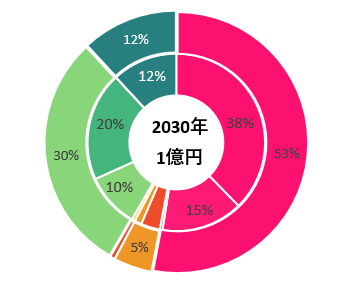

順調にいけば、2030年にはオルカンと楽天・オールカントリー、はじめてのNISA全世界株式インデックスファンドの3つを合わせた比率が50%以上になるはず。

最近作成した6年後の目標はこんな感じでした。

この時はゴールまでそう遠くない気がしましたが、まだ7千万円にも届かず今日は1億円が遠く感じます。

自分でコントロールできる食費やお小遣い、レジャー費をしっかり管理して、クレカと楽天キャッシュのオルカン積立が順調にいくように積頑張るつもりです。

油断するとレジャー費が一気に増えそうなので、レジャー費は絶対に予算を超えないように計画的に使いたいです。