カウントできないような投資歴

学資保険に入ろうと調べた事をきっかけに、それまで無縁だと思っていた投資に興味を持ったのが2012年です。

その年の11月にiDeCOを始めました。

それからずっと毎月投資信託を購入してきたので年数だけ見ると投資歴は10年以上ですが、ちゃんと始めたのは今年からです。

琉球銀行で始めたiDeCoは2018年12月に楽天証券に変更し、楽天VTIだけを積み立ててきました。

iDeCoの事は以前こちらに詳しく書きました。

ーーー削除したiDeCoのスクリーンショットーーー

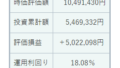

時価評価額:10,491,700円

投資累計額:5,492,161円

評価損益:+4,999,539円

運用利回り:+18.02%

ーーーーーーーーーーーーーーーーーーーーーーー

DeCoの状況。円安が落ち着いて下がっていると思いきやあまり変化はありませんでした。

あと15年はこのままなので時々確認するだけです。

2018年にNISAを開始後は毎年VTかVTIを120万円分購入すると決めたのに、今は高過ぎるんじゃないかと買えずに何もしないままずるずると時が流れていきました。

機会損失の一言です。

iDeCo以外は10年前に個人向け国債(変動10年)を50万円分買っただけで、他は全て普通預金でした。

ーーー削除した第42回個人向け利付国債(変動・10年)詳細ーーー

受渡日:2023/4/17

口座:特定/一般

利金総額:400円

税額合計:81円

所得税:61年

住民税:20円

受取額(税引き後):319円

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

安全資産と言われる普通預金や国債。

分かってはいましたがずっと低金利で全然増えませんでした。

2019年以降、毎年NISAでVTかVTIを買ってコロナショックでも持ち続けていれば、円安株高の恩恵でかなり増えていましたが、2019~2021年のNISA枠は使わないままでした。

2018年に買ったVT,VTIは一時は100万円程の利益でしたがタイミングを迷い2022年の年末に特定口座に払い出し、同時期に2022年のNISA枠でVTを買いました。

(SBI証券2018~2023年のNISAまとめのスクリーンショットも削除しました)

2018年のNISA枠で買ったVTとVTIの4年間の配当金は12万円以上でした。

売却はせずに特定口座に移しまたのであくまでも目安ですが、円換算評価額で90万円くらいのプラスでした。

2023年はつみたてNISAに変更

今年の初めはNISAで海外ETF(VTかVTI)を買うつもりでしたが、出来るだけ安く買いたいという欲が出てタイミングを計りやはり買えませんでした。

我ながら全然学習できていません。

失敗を活かすって難しいです。

来年からのNISAと違って、旧NISAは5年の期限があるので買うのも手放すのもタイミングが難しいです。

この調子ではNISA空白の3年間と同じになってしまうと思い、つみたてNISAに変更する事にしました。

つみたてNISAの40万円は元気でいられたら20年そのままのつもりだったので、少しでも信託報酬が安い方がいいだろうと「はじめてのNISA・全世界株式インデックス(オール・カントリー)」にしました。

その後オルカンも信託報酬を下げ「早まった」と思いましたが、「はじめてのNISA・全世界株式インデックス(オール・カントリー)」の今後の成長に期待します。

ーーー削除したつみたてNISA保有証券スクリーンショットーーー

銘柄:はじめてのNISA・全世界株式インデックス(オール・カントリー)

保有口数:381,157

取得単価:10,180

取得金額:388,017

基準価額:10,705

評価額:408,028

評価損益:+20,011

評価損益(%):+5.16%

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

ボーナス月設定で8月に17万円を2回の34万円を入金し、残りの6万円は月1.2万円の5か月で40万円分の設定です。

途中マイナスになっていましたが、今日の時点ではプラス2万円くらいでした。

週明けに最後の1.2万年を積み立てて終了です。

↑

——————————————————————————–

追記です。公開後、誤字に気が付きました。

1.2万年って。

誤字脱字が多く気が付いた時に消して直すのですが、久し振りに吹いたので消さずに訂正します。

もちろん1.2万円、¥12,000です。

1万2千円を1.2万円って書くのもおかしいかもしれません。

——————————————————————————–

10年くらいではマイナスになる時期もあると思いますが、20年もあればほぼ増えるだろうと思うので反応しないようにします。

ジュニアNISAは最後に滑り込み

2018年にジュニアNISAを始めようとSBI証券で子供の口座を作りました。

子供の銀行口座から80万円をSBI証券に入金し、配当金の受領方法を株式数比例配分方式で設定。

あとは投資信託を買うだけでした。

それなのに、eMAXIS Slim全世界か先進国、8資産均等のどれにしようかと迷って放置。

しばし迷ってほったらかすという悪い癖。

積立設定をした後にほったらかすのは良いですが、設定もしないまま放置するなんてアホです。

全世界にしようと決め、久し振りにログインしようとしたらログイン出来なくなっていました。

SBI証券から送られてくるお預かり残高等の明細は野村MRFが何円か増えているだけでした。

SBI証券のジュニアNISA口座を開設したつもりだったけど、特定口座しか開設できていなかったのかと楽天証券で申し込みましたが、既にジュニアNISA口座があると開設できませんでした。

何度かSBI証券に問い合わせるも子供の証券口座へのログインができず諦めかけていましたが、ジュニアNISA最後の年だけでも投資したいと本気で問い合わせてログインできるようになりました。

SBI証券の問い合わせ電話はいつも混み合っていてなかなか繋がらず、昼休みに何度か電話をして混んでいて順番を待っていても繋がらず時間切れでそれ以上待てずに諦めてしまっていました。

もう少し根気よく電話をして繋がるまで待てれば良かったです。

そんなこんなで2018年~2022年は何もできなかったジュニアNISA。

2023年4月にようやくオルカンを80万円分購入しました。

ーーー削除したSBI証券約定履歴のスクリーンショットーーー

2023年4月21日にオルカン80万円分を購入。

それまでは月に1回野村MRF3~4円が約定

ーーーーーーーーーーーーーーーーーーーーーーーーーーーー

5年間は投資信託を買えず(ログイン出来なかったのは自己責任)普通預金以下の金利でした。

ジュニアNISAを作った時は成人年齢の20歳まで非課税で継続できる予定でしたが、2022年4月に成人年齢が18歳に引き下げられジュニアNISAも変わりました。

2024年以降は成人年齢に達する以前に非課税で払い出しを行えるようになりました。

成人まで2年しかなく、その時にオルカンの価格が下がっていれば非課税のメリットがなくなってしまうので難しいです。

NISAに移管できないのは残念ですが制度が変わったので仕方ありません。

ーーー削除した2023年12月17日の資産残高ーーー

942,301円

前日比:0円

評価損益:+142,231円

評価損益率:+17.77%

ーーーーーーーーーーーーーーーーーーーーーー

プラス20万円で100万円を超えたら特定口座に移す事を何となく考えていますが、100万円を超えたらもう少し上がるまで待とうとしそうです。

タイミングは難しいので自分でルールを決めないとダメですね。

今月から子供のお小遣いを定額制にしました。

光熱費と証券口座の評価額は毎月共有していく予定なので、子供の希望を尊重してジュニアNISA口座からの払い出しをします。

2023年は投資元年

NISAとジュニアNISAの空白期間にちゃんと投資していれば時期が良かったので大分増えていた事でしょう。

楽天銀行の普通預金の優遇金利もいつの間にか300万円までに下がっていて普通預金の金利は雀の涙でした。

分かっていても振り返ると失敗ばかりで嫌になってしまいますが、今年は少しずつ実行に移す事ができました。

米ドル建てMMFや日本の個別株やインド株インデックスファンドを買いました。

SBI証券と楽天証券で毎月クレカ積立も始め、特定口座でも高配当や債券のETFを買いました。

6月にSBI証券の積立と楽天証券の積立設定について書きました。

ど素人で分からない事だらけで調べながら少しずつ投資しました。

投資家からすると常識と思われる事でも分からない事も多かったので、後日まとめたいと思っています。

まずは、今日設定した2024年のNISAについて次の記事に書きます。