メンタルが邪魔してETFの代わりに外貨建MMFを購入

今月は普通預金をかき集めて外貨建MMFを買いました。

昨日も書きましたが、ETFの購入タイミングが難しくて買えていません。

方針が二転三転していますが、

初めは1月中にオルカンとVTI、VYMを買うつもりでした。

NISAの年初一括投資を見届けて(大袈裟)いざ円預金からリスク資産に移そうとした時に、旧NISAでETFの購入タイミングがとても難しかった事を思い出しました。

クレカ積立が月10万円になったら、SBI証券ではオルカンは5万円のままでVTIを5万円+α(待機の外貨建MMFも追加)を買おうと思っていましたが自分には無理と気付きました。

全世界インデックスファンドは購入の心理的障壁が低く節約で浮いたお金で毎月スポット購入もしやすいので、オルカン購入は焦らないで1月はVYMとVTIを買う事にしました。

最初に買えるだけ買ったら後は年4回の分配金でVTIを買い足すだけにしようと。

・・・

結果、

ETFの代わりに外貨建MMF(VYMとVTIの購入資金)が増えました。

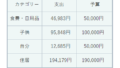

1月中旬のリスク資産割合

今月中旬のリスク資産はこんな円グラフでした。

この時は外貨普通預金(約1,000万円)は入れていませんでした。

普通預金といっても為替リスクが大きく、どう考えてもリスク資産でしたね。

円グラフには外貨預金が抜けていたので、実際は外貨預金を合わせた約3千万でした。

(追記)

iDeCoの分も入れていなかったのでこの時点で1月中旬のリスク資産は約4千万円でした。

1月中に普通預金の約1,800万円分を普通預金からリスク資産にシフトしていく予定としていました。

ETFは5つも管理するのは無理と気付いてVTIとVYMに絞りました。

1か月前に購入したばかりのSPYDとBNDはVTと一緒に売却してVTIを購入しました。

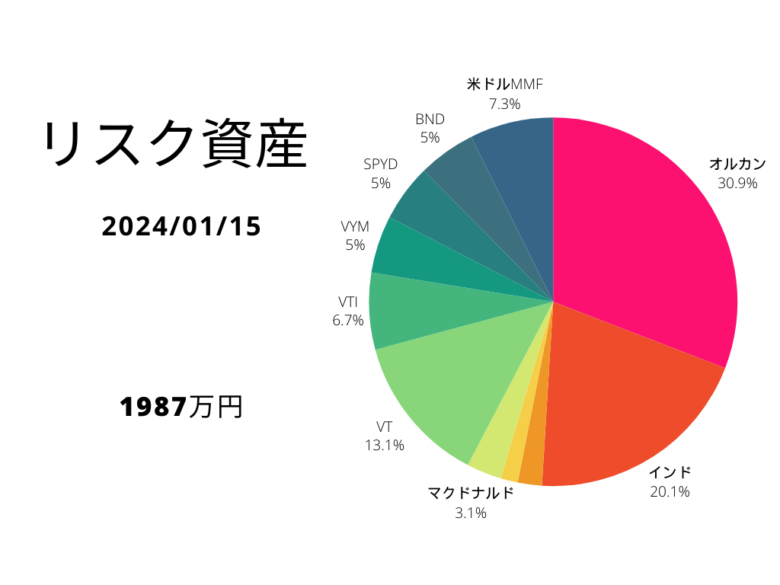

1月下旬のリスク資産割合

海外ETFを整理して、それ以外は円普通預金で外貨建てMMFを買いました。

米ドル普通預金はそのままです。

今日の評価額でリスク資産を計算してみました。

合計5,945万円に増えました。

その分円普通預金が生活防衛費のみに減っています。

50%近くが米ドルです。

為替リスクがものすごい事になっています。

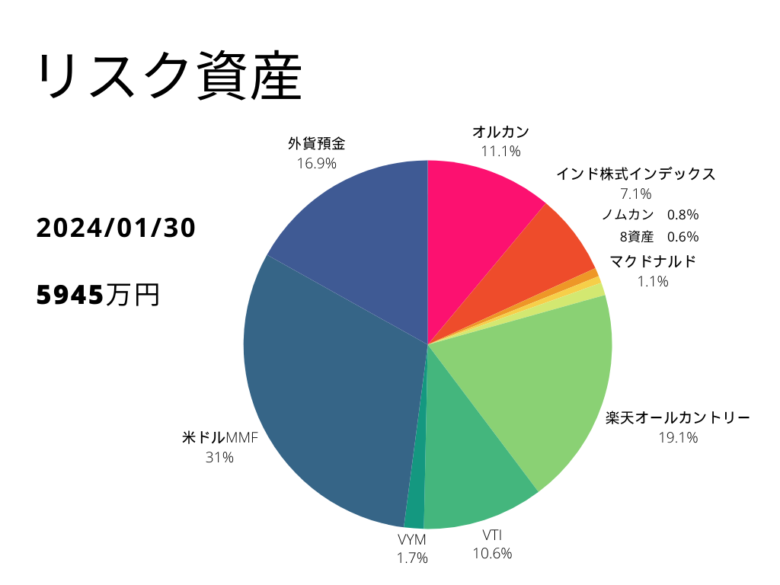

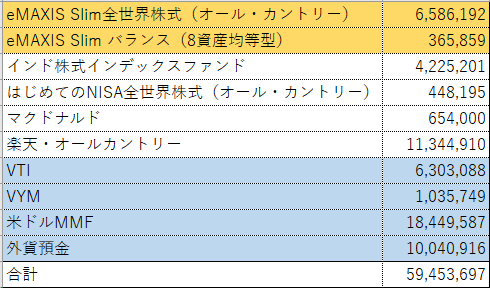

リスク資産詳細と今後の予定

2024年1月30日のリスク資産評価額詳細です。

今後積立予定のインデックスファンド

オルカンとバランスファンド(表でオレンジ色の項目)は今後も毎月クレジットカード、楽天キャッシュ積立を継続します。

カード限度額10万円引き上げの時期も近いと話題になっていましたが、引き上げられたらオルカンとバランスファンドを買います。

現在は、

SBI証券でオルカンクレカ積立5万円/日

楽天証券はクレカとキャッシュで5万円ずつのオルカンとバランスファンドを積み立てています。

引き上げ後、

SBI証券ではオルカンクレカ積立10万円/日

にします。

楽天証券の方はキャッシュ積立とは別でクレカ積立10万円に増える可能性が噂されていますが、月25万円の投資資金を確保するのはギリギリかもしれません。

(手取りからひかれていない税金があるのでこれから確認します)

楽天証券の特定口座ではオルカンとバランスファンドを半々ずつ積立ていく予定ですが、収支の関係で月15万円は無理で月10万円になる可能性があるので

クレカ積立10万円はオルカンとバランス5万円ずつ、キャッシュ積立5万円もオルカンとバランス2.5万円ずつにしておいて、余裕がなければキャッシュ積立は止める予定です。

4つのファンドはほったらかし

上の表で色がついていない4つのファンドはほったらかしの予定です。

インド株式インデックスファンドはオルカンの1/10を目安にしているので、オルカンの積み立てが進むまでは買い足しません。

はじめてのNISA全世界株式は旧NISA口座で20年間ほったらかしの予定です。

マクドナルドも優待目的なのでこのままキープするだけです。

楽天・オールカントリーはiDeCoで積み立てていくので、毎月2.3万円が引き落とせるように残高不足に気を付けるだけでこれもほったらかしです。

「ほったらかし投資」に該当するのはiDeCoの楽天・オールカントリーだけで、他の3つは「ほったらかし投資」ではなく、単にほったらかすだけです。

今書きながらインド株式インデックスファンドについて考え直しました。

オルカンの1/10ではなく、オルカンと楽天・オールカントリーを合わせた金額の1/10を目標にしようと。

かなり先ですが、2つの合計が4千万円以上になったらインド株式インデックスファンドを買い足します。

VTIとVYMの購入

今月外貨建MMFを増やして、SBI証券で外貨建MMFの取得為替は147.12円でした。

米ドルの為替レートが147円台前半になってきていますが、147円台を切ったら少しずつ買っていくつもりです。

また148円台になる可能性も高いし、レートの事を言っていたらいつまでも買えないとは思うのですが踏ん切りがつきません。

どうしようもない外貨普通預金

最後にあまり触れたくない外貨普通預金です。

円に換えて使うなら税金も気にしないのですが、ドルのまま使うのでどうしても税金がネックです。

アメリカ旅行の時にドルのまま使おうと思っていた事もあるのですが物価も高いしなかなか行けません。

1週間弱の旅行で使ってもたかが知れています。

もしかしたら、子供が従兄弟の影響でアメリカに留学したいと言い出す可能性もゼロではないので、その時はこの米ドル普通預金を最大限活用できる機会だと思います。

可能性はかなり低いし、学費の見込みも大きく変わってくるのでそれはそれで大変です💦

今まで海外旅行へ行く時はクレジットカードで円普通預金からの引落しでしたが、海外旅行の航空券や宿泊費の支払いにこのドルが使えるのであればそうしたいと思いました。

ドルでの料金設定だったら円ではなくドルのまま支払う方が安そうです。

ETFはMMFで買って、外貨普通預金のドルは税金がかからない方法でドルのまま活用できる方法を検討してみます。

このまま外貨普通預金で月2千円程度の利息を受け取るのと、MMFやETFに換えた場合の金額を考えると税金の支払い分は数年足らずで超えると思って堂々巡りです。

去年までずっと目をそらしてきましたが、今年は向き合って活用方法を考えてみます。