まもなくマネ活応援が始動します

この春、1号と2号が新社会人になりました。

いきなり1号、2号とか訳が分からないと思いますが・・・

マネ活を応援したいと思っている甥姪&我が子を合わせた5人のうちの2人です。

複数の甥姪がいてごちゃごちゃになりそうなので年齢順に1~5号と呼ぶ事にしました(もちろんブログ内のみ)。

子供は4号です。

予算は1人100万円。

そのまま渡したらあっと言う間に使い切ってしまいそうなので、マネーリテラシーを高めながら将来のために活かしてもらえるような渡し方を考えています。

残念ながら就職前に直接会う機会はなく、まだマネ活応援プランについても伝えていません。

それ以前に面倒がられるんじゃないかとプランを再考中(以前のプラン、更に修正したプラン)です。

若者が負担に感じずマネーリテラシーがアップできるようなプランにしたいです。

2号は3月下旬に体調を崩したものの数日で回復し、入社式には体調万全で臨めたそうです。

思っていたより都心の勤務地でした。

実家から通い始めたものの、お金を貯めて一人暮らしをする予定と聞いてびっくり。

お正月に2号の家族と会って2号がかなり浪費していると聞いたので、奨学金の返済の見通しが立つまではずっと実家暮らしだと思っていました。

会社の近くはワンルームでも家賃が高そうです。

思わず心配してしまいましたが、一人暮らしという目標があれば、お金の事もしっかり考えるようになっていいかもしれません。

仕事と支出のコントロールを頑張ってしっかり資産形成をして将来の可能性が広がる事を願います。

1号は遠くて休みも不定期で帰省に合わせてでないと会うのは難しそうです。

2号は土日祝日が休みで時間に余裕があるらしく、まずは2号の就職祝いをしようと2~5号の都合がつく日程を決めてもらうように伝えました。

その時かその前に2号にはマネ活応援の話をします。

それまでにやりたいと思ってもらえるようなプランを作りたいと思っていますが、難しければ話をしながら2号に合ったマネ活応援方法を探りたいです。

3,4,5号にも一緒に伝えるかはもう少し考えてみます。

我が子は別プランもありかも

初めてのバイト代はもうすぐ

高校生の子供(4号)がもうすぐ初めてのバイト代を受取ります。

ズボラでお金があればすぐに使い切ってしまうような子供なので、大金(←高校生にとって)を手にする前に言っておきたい事は色々あります。

でも、もう高校生。

転ばないように親が先回りしてしていたら、いつまでも自立できないのはよ~く分かっています。

失敗から学ぶって大事ですよね。

親が口を出すような年齢でもないと自制していますが、マネーリテラシーが低過ぎてこのままでは必要な時にお金がなくて苦労するんじゃないかと心配です。

過保護はダメ!!だけど、今伝えなくてどうするという気持ちも捨て切れずに迷っています。

ゆうちょ銀行の金利は0.02%に引き上げ

明日4月8日からゆうちょ銀行の普通預金の金利が今までの0.001%から0.02%に引き上げられるそうです。

以前の20倍といってもわずか0.02%です。

楽天証券の積立かんたんシミュレーションを使って月に1万円、5万円、10万円を積み立てた(普通預金に預けた)場合に10年後いくらになるかを比較してみました。

1万円を毎月預けると10年後の元本合計は120万円で利子は1,191円です。

月10万円で10年預けると元本は1200万円になりますが、それでも運用利益はたったの11,908円です。

普通預金の金利はもっと上がる可能性も高いですが、普通預金に預けっぱなしではなかなか増えません。

リスクが低いとはいえ、物価の上昇にも追いつかないようでは難しい。

10年以上使わないお金でリスクを許容できるのであれば、全世界株式インデックスファンドに預けるのもありなんじゃないかと思います。

これはあくまでも私の考えでバイト代を運用するかは子供が決める事です。

元本割れのリスクもあるが長期になればなる程元本割れのリスクは下がる事を伝えて、金利差による見込み金額の差を知っておいて欲しいです。

その上で子供がどんな選択をするかは口出ししません。

高校での金融教育が始まったと思っていましたが、子供の学校では全然のようです(授業中寝てたりボーッとして聞いていないだけの可能性はあります)。

金利が低い事や物価の上昇を理解した上で普通預金に預けておくと子供が決めたのならそれでいいのですが、私のようにお金と向き合わずに時間とお金を無駄にしたらもったいないです。

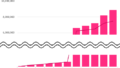

普通預金金利0.02%と運用リターン(年率)2,4,5,6,8,10% で比較

バイト代から毎月1万円を先取貯蓄or 投資した場合の比較しました。

楽天証券の積立かんたんシミュレーションで4%、0.02%、2%,の利回りで10年積み立てて場合の計算です。

計120万円の投資金額は、リターンが0.02%なら上の通り1,191円のプラスで121万円にもなりません。

リターンが2%なら133万円、4%なら147万円、6%なら164万円、8%なら183万円、10%なら205万円になります。

手数料や税金は考慮されていないので注意が必要ですが、おおよその見込みが分かります。

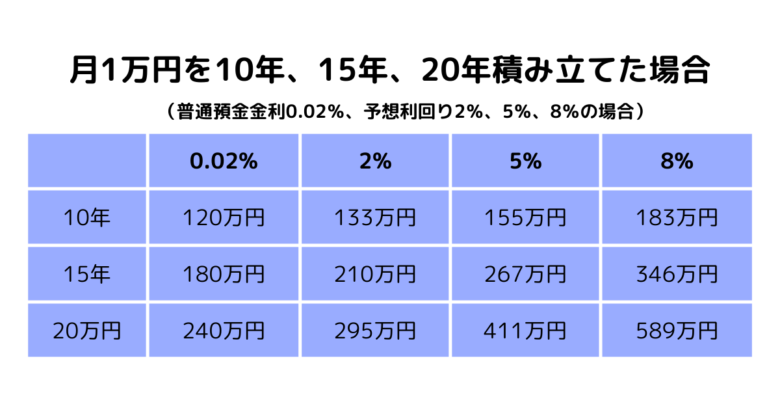

月1万円のオルカン積立投資を20年続けた場合、リターンが2%なら295万円、5%なら411万円です。

利回りが良くて8%の場合、20年で元本240万に対し運用収益が349万円で合計589万円になります。

長期の程、複利の効果が大きいです。

自動化して毎月1万円を積立ててこのお金はあてにせず、残りのお金でやりくりできたら将来の自分へのプレゼントになります。

4号のマネ活応援プラン

バイト代をどうするかで変わってきます。

全て自由に使うのか、先取貯蓄をするのか、先取投資をするのかの3パターンです。

先取はせずに全部使う場合には、NISA口座を開設して今後の口座管理をバトンタッチする時に100万円をどのように渡していくかを改めて考えます。

先取貯蓄なり先取投資をする場合には、本人がバイト代から貯める金額と同額を毎月マネ活応援資金から出していきたいです。

月1万円なら8年3ヶ月掛かり、5千円ならその倍です。

先取貯蓄(or投資)を続けられている間は半年毎に1万円のボーナスを渡すようにすれば7年になります。

本当は10年くらいかけて少しずつ渡したいですが、若者にはずいぶん先のように思われそうです。

半年毎のボーナスの金額を増やして5年で100万円になるように調整するのが良さそうと思いました。

大学に進学した場合は、ちょうど卒業して社会人になる頃です。

明日から新学期も始まりバタバタしそうですが、ゆうちょ銀行の金利引き上げのニュースもあったのでこのタイミングを逃さず基本的な事だけは伝えたいです。