解約前に残高を0にはできず

みずほダイレクトヘルプデスクに電話で解約の申し込みをして必要書類が届きました。

その時点でみずほダイレクトの残高は0円のまま。

わずかな利息を振込んでもらうのは悪いと残高0円で解約するつもりでしたが、翌日も残高は0円のままでいつ利息が入るのかも分からなかったので書類を提出しました。

昨日、解約手続きが完了したお知らせを受け取りました。

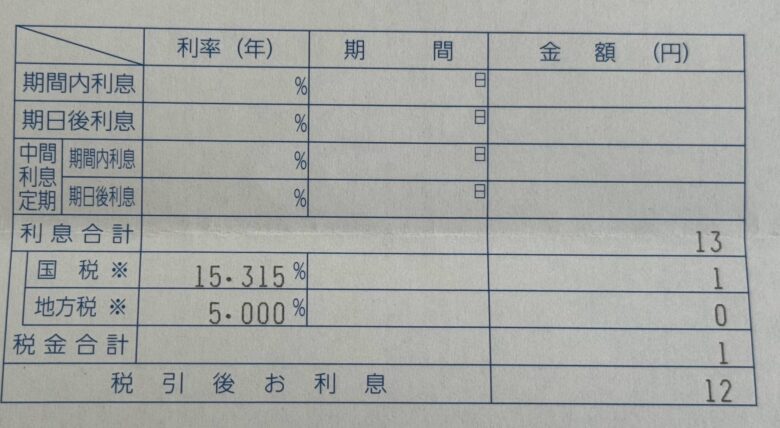

わずか13円から国税1円をひいた12円の利息でした。

5月14日に楽天銀行口座に12円が振り込まれていて無事解約完了です。

スマホにいれていたみずほ銀行のアプリも消しました。

口座が1つ減っただけでスッキリです。

管理する物をできるだけ減らしたい私とは真逆のマキシマリスト、欲しい物がいっぱいある高校生と暮らしています。

連日ネットで買い物をしていてダンボールがどんどん増えています。

ダンボールはすぐに処分したかったのに今週は雨で出せませんでした。

洋服が増えてクローゼットに入りきらなくなってきたようで、今日「クローゼットは私服だけにしたい」と言い出しました。

制服やジャージなど学校関係の物をクローゼットから出したいそう。

子供の部屋に収まり切らずに溢れた物が共有スペースに侵出してきそうで怖いです。

バイトを始めてから買い物しまくっている子供を横目に不要になった物を探して私は洋服や物をどんどん減らしています。

いつもは不要になった服はウエスにして使い切って捨てたり状態が良ければ資源ごみで出していましたが、今週はそのまま捨てました。

もっと減らしたいです。

楽天カードが届く

今日、楽天カードが届きました。

楽天プレミアムカードの解約前に申し込んだ2枚目カードです。

5月中に近場に旅行へ行く時にプライオリティパスを使ったら楽天プレミアムカードを解約するつもりです。

楽天ひかりやでんき、モバイル、西友ネットスーパー、楽天市場などは今のうちに楽天カードに変更して、プレミアムカードを解約しても困らないようにしておきます。

海外航空券を三井住友カードでドル決済したいと問い合わせましたが無理でした。

ドル決済はできてもその時のレートで円換算で住信SBIネット銀行円普通預金からの引き落としになるそうです。

支払い口座を円普通預金から外貨普通預金に変更してドルのまま使いたかったのですが残念。

アメリカに行った時にATMで住信SBIネット銀行のカードで引き出せばそのままドルとして使えます。

今まではデビットカードではなくVISAマーク無しで海外ATMでは使えなかったのでこの機会に切り替えました。

最近は行きたい旅行先がユーロ圏なのでいつ活用できるかは未定ですが、外貨決済でドルが選べる時はこのデビットカードを使いたいです。

ヨーロッパのATMでVISAデビットカードを使って引き落とした場合、円普通預金からでなくドル普通預金からの引き出しが可能かも確認しておきます。

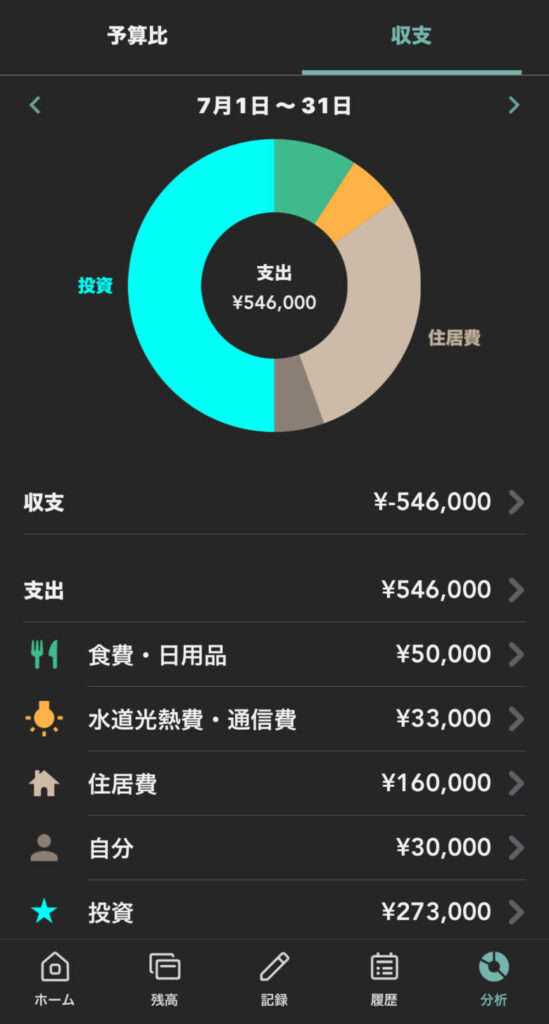

食費・日用品は予算オーバー

1か月お試し中のZaimプレミアム会員の使い勝手がとてもいいです。

一応家計簿マネタメでも手入力を続けていますが、マネタメの方はそろそろ止めようと思っています。

Zaim分析の画面。

支出の円グラフは見やすいけど、全てのカテゴリーが表示される訳ではなく、割合の多いカテゴリーだけが表示されます。

全カテゴリーが表示できないかと調べてみましたが難しいようでした。

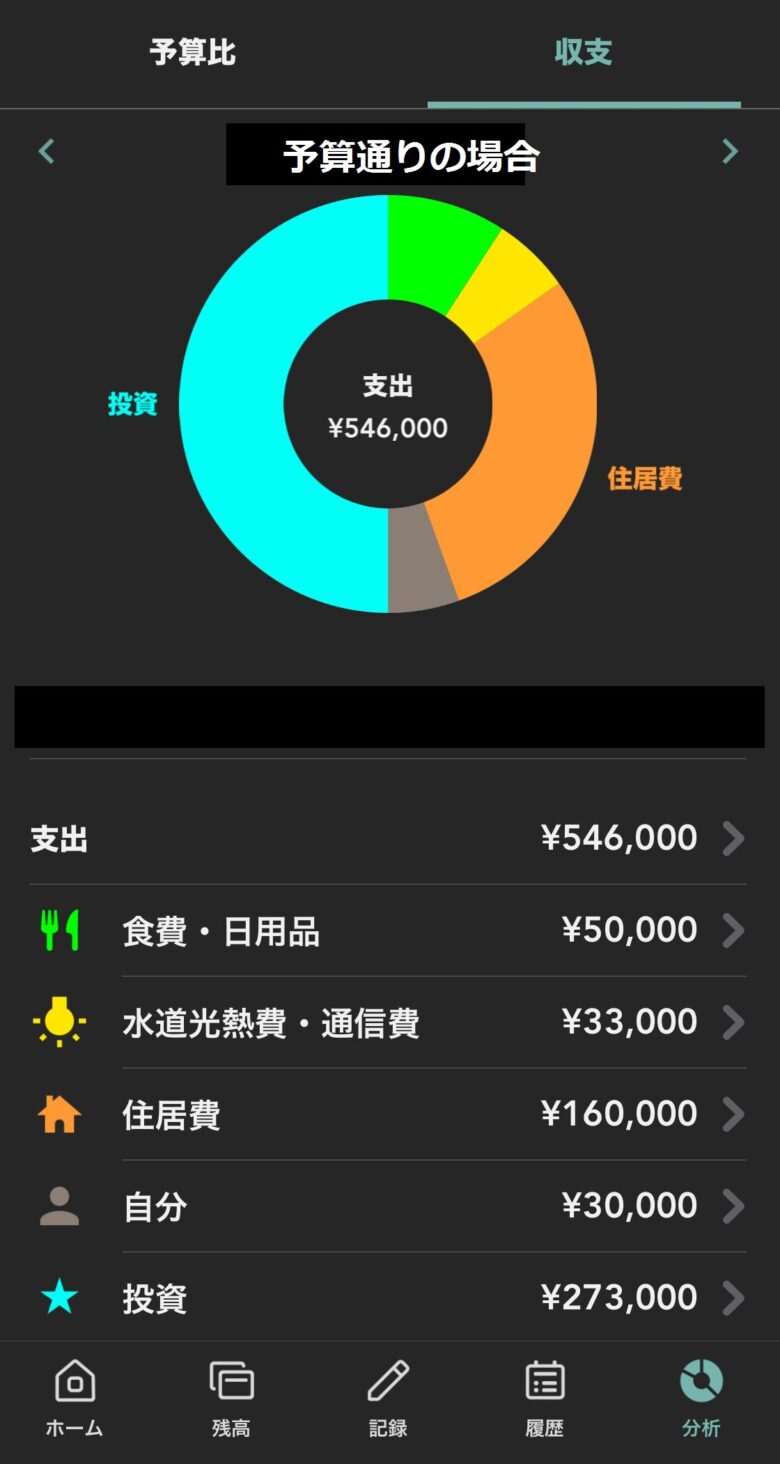

月で集計する支出カテゴリーは少ない(投資以外は4つ)なので、色ですぐに分かるようにしました。

食費はグリーン系。

水道光熱費は電球マークなので黄色かオレンジ系。

毎月の支出が予算通りの場合、半分が投資で半分が基本生活費です。

このバランスを保てるのが理想。

子供費などは入っていないので、実際の支出は+10万くらいなのを忘れないようにしています。

黄色だと履歴に表示された時に見にくいと感じたので水道光熱費はオレンジにして投資以外のトーンを押さえました(その後何度か変えています)。

Zaimの円グラフはカテゴリーの順番が入れ替わらないので見やすいです。

少ないカテゴリーなら項目が表示されなくても分かります。

ホーム画面は支出予定など色々表示していましたが、食費・日用品の使った分だけに絞りました。

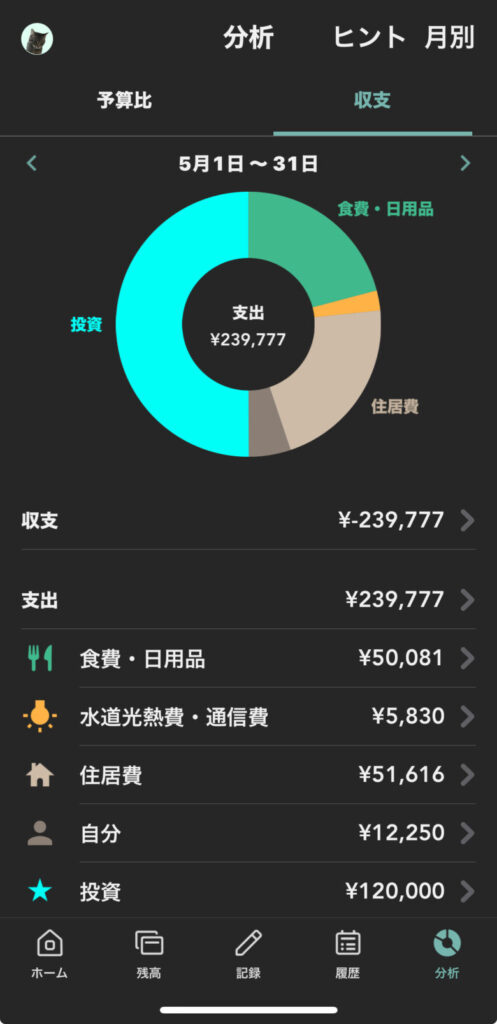

5月はまだ半月あるのに4.5万円を超えて残りの予算は5千円弱で無理そうでしたが、昨日スーパーで買い物をしたら予算を超えてしまいました。

スーパーではLINE Pay で支払い、帰ってきてから家計簿マネタメに入力してZaimにも手入力しました。

入力したのはスーパーの名前と総額だけで楽でした。

ちょっと気になっていたレシート撮影も試してみましたが、読み取りの精度は良かったです。

食費と日用品もまとめてしまうくらいの大雑把さで商品ごとのカテゴリー分けは不要。

レシート撮影ではなく手入力で十分でした。

子供が大きくなってお菓子も買わなくなり、普段嗜好品はほとんど買いません。

1週間に買う物や量はだいたい決まっているので食費の内訳までは把握しなくてもいいと思っています。

子供はコンビニやファストフード、ファミレスによく行くので、今後家計簿アプリを使う事があれば食費のサブカテゴリーを分けるように勧めたいです。

そうすればラテマネーに気付いて無駄遣いもきっと減ると思います。

スーパーでLINE Pay払いに戻りますが、LINE Payなら三井住友カードで反映されるので入力は不要でした。

Zaimでは履歴の右側に表示されるアイコンを見れば手入力なのかどのカードで払ったかがすぐに分かるのでダブった時もすぐに分かります。

プレミアム会員でもカードの支払を反映するのだけは時間がかかるように感じたので、マネタメと同じように支払った時に金額とお店を選んで手入力しておいて、後日反映されたら手入力の方を消そうと思っています。

一旦仮入力しておけばカードの反映を待たずに月末に家計簿を締められるので、楽天ペイやLINE Payで払った時はべ現金払いと同じように手入力して、カードの自動連携結果が反映されたら消すやり方でしばらくやってみます。

あと2週間でプラス1.2万円、できれば1万円までに抑えたいです。

今日の円グラフです。

SBI証券のクレカ積立と現金積立が反映されていて12万円。

たまたま投資と生活費の割合が半々くらいで予算の割合に近かったですが、食費・日用品が既にオーバーしているので生活費が50%を超えそうです。

昨日まで毎日使っていたイヤホンを今朝使おうとしたら充電切れではなく壊れていました。

いつも音楽を聞きながら通勤しているので今日は少し物足りなかったです。

イヤホンを買い替えるとお小遣いも3万円をオーバーするかもしれません。

徒歩のみで電車通勤ではないのでイヤホンはどうしてもあった方がいいという訳ではないです。

「音楽がないと生きていけない」というくらい音楽が欠かせない子供とは違って、私は無ければ無いで平気な気がします。

何日か様子をみてやっぱりイヤホンがあった方がいい状態なら買いますが、まずは必要かどうか考えてみます。