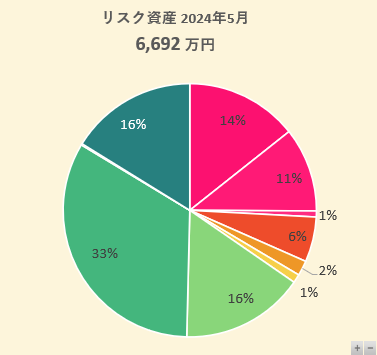

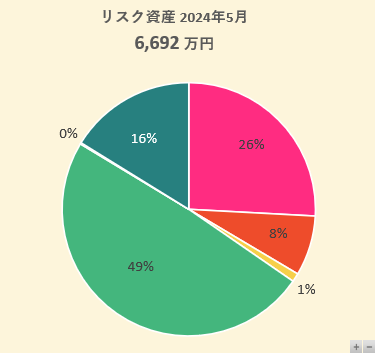

毎月のリスク資産をパワークエリで作った2つのピボットグラフで確認していきます。

その時の評価は円グラフ、月の推移は積み上げ棒グラフが分かりやすいです。

ピボットグラフでは+と-のボタンで詳細を展開したり折りたたんだりできるので2重ドーナツグラフは止めましたが、Excelでドーナツグラフを2重で表示するやり方を確認したので記録しておきます。

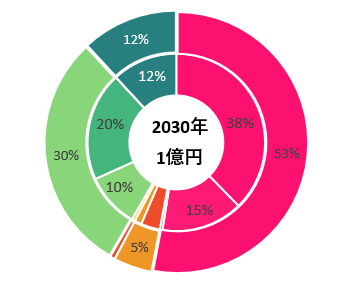

せっかくなので2030年の目標金額でグラフを作成してみました。

6年後の目標金額

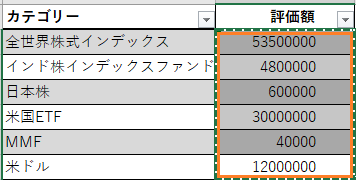

コア資産のオルカンは現在870万円でリスク資産の10%程です。

投資資金がつきなければ、NISAで成長投資枠、つみたて投資枠ともにもう4年分オルカンを購入予定で1,440万円のプラス。

毎月のクレカと楽天キャッシュ積立1,170万円も合わせると3,480万円になります。

4~5%の年利回りを考慮しないとオルカンの合計は3,480万円でこれでは目標の1億に届きません。

2028年にNISA枠を使い切った後も特定口座でスポット購入して400万円程プラスできるとオルカンは3,800万円となり、リスク資産の総額が1億円を超えます。

他の資産は現状+αの金額になっています。

オルカンの積立が順調にいけば、2030年にはオルカンと楽天オールカントリーを合わせた全世界株式インデックスファンドの比率が50%以上になってリスク資産の総額が目標の1億円に届く計算です。

6年と短期間なので騰落率の振れ幅も大きく、あくまでも積立金額の目安です。

-50%くらいで長期間低迷している可能性もありますが、2045年頃まではそのままホールド予定なので問題ないです。

2030年に1億円というのは目標金額としてはゴールだけど長期インデックス投資の通過点です。

節約して先取投資資金をきちんと確保できれば、子供が独立するタイミングでひとまずのゴールは見えてきそうです。

テンプレート保存した円グラフをドーナツグラフに変換

前回ピボットグラフで銘柄ごとに指定した色を使います。

10銘柄の評価額を選択して、[挿入]→グラフの矢印→すべてのグラフ→テンプレートから円グラフを選びます。

円グラフが表示されたら右クリックでグラフの種類の変更。

ドーナツグラフを選んでOKをクリック。

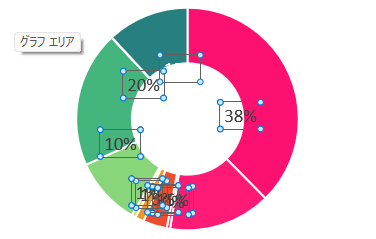

%表示をずらして整えます。

この各銘柄のドーナツグラフの外側にカテゴリーのドーナツグラフを2重で表示します。

カテゴリーの評価額部分を選び右クリック→コピー。

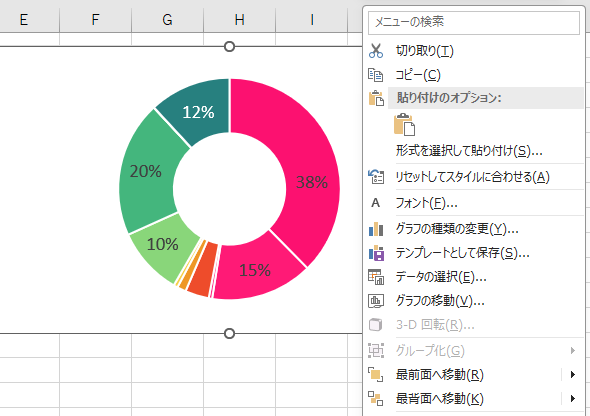

ドーナツグラフの外側で右クリックして貼り付けます。

カーソルを貼り付けに移動すると外側にカテゴリー別のドーナツグラフが表示されます。

色の順番が逆でした。

カテゴリーはテンプレート保存した順番通りの色ではなく、とびとびになるので色を指定し直しました。

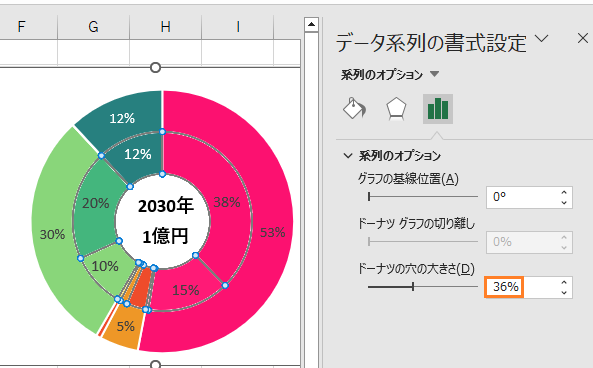

真ん中に文字を挿入したらグラフを右クリックしてデータ系列の書式設定を選択。

ドーナツの穴の大きさを調整したら完成です。

全世界株式インデックスファンドが58%。

カテゴリーも一緒に表示するとより分かりやすいです。

改めて先月のピボットグラフを確認してみました。

右下の+と-のボタン。

+をクリックするとピボットテーブルで詳細が展開され、円グラフも銘柄ごとの詳細表示になります。。

-をクリックすると折りたたまれてカテゴリーごとの表示になります。

ドーナツグラフも見やすいけど一瞬でテーブルとグラフを切り替えられて見やすいのでこのままでいきます。

計算ミスに気付く

オルカンの積立予定額が間違えていました。

NIISA口座の年360万円、4年分の1,440万円はそのままですが、クレカ積立の金額がおかしかったです。

月15万円×12か月で180万円/年を6年半分の計算で1,170万円にしていました。

6年半だと2031年になっちゃっています。

クレカ積立の金額も25万円に増額したのに15万のままで計算していました。

正しくは、25万/月×12か月×6年分で1,800万円です。

オルカンは現在の870万円にNISA分の1,440万円と特定口座の1,800万円を加えると6年後には4,110万円になりそうです。

iDeCoを除くと去年の6月までは月1,000円分の楽天ポイント投資しかしておらず、使わなかったお金が普通預金に残っていく感じで気楽なものでした。

月15万円のクレカ&楽天キャッシュ積立を7月から始めて間もなく1年。

先取貯蓄(投資)の習慣がなかったので何となくプレッシャーはありますが、それ以上に有効性を感じています。

この春に特定口座での積立金額を25万円に増やしたばかりです。

毎月の生活費を予算内でやりくりできるようになってきても毎月の集計に入れていない特別費や子供費、ペット費、税金を考えると余裕がありません。

冠婚葬祭などの交際費や少し大きな出費は特別費として年ごとに集計する事にしたので、この部分がどのくらいまで膨らむのかは気になります。

普段は自分でコントロールできる範囲の節約を頑張っているけど、1回海外旅行に行くだけで日々の節約が吹き飛んでしまうような気もしています。

家計簿やリスク資産のチェックをする時はもっと節約して早く目標の1億円に到達したいと思ってしまいますが、今を楽しむために使わなくてどうするんだという思いもあります。

バランスが難しい。

2028年までのNISA年初一括投資と毎月のクレカ&キャッシュ積立さえ続けられれば問題なさそうなので、生活費をコントロールして投資資金をしっかり確保したら他はある程度使ってもいい?

海外旅行費用だけは予算と回数を決めないとあっと言う間に投資資金がなくなってしまうので、きちんと計画を立てた上で楽しむようにします。