今日の証券口座状況

子供のお小遣いから2千円を預かって毎月オルカンを積み立てています。

月に1度の子供のSBI証券の残高確認をしました。

買付余力は22,002円。

6月1日のオルカン積立2千円は約定して完了していました。

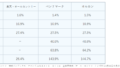

ジュニアNISAと総合口座(特定口座)を合わせて評価額は 2,578,364円でした。

評価損益は+552,231円で、損益率は+27.25%。

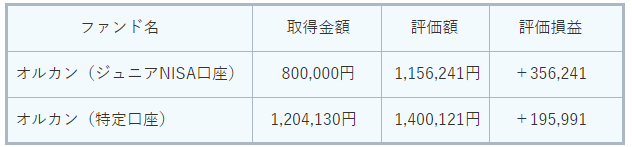

| ファンド名 | 取得金額 | 評価額 | 評価損益 |

| オルカン(ジュニアNISA口座) | 800,000円 | 1,156,241円 | +356,241 |

| オルカン(特定口座) | 1,204,130円 | 1,400,121円 | +195,991 |

オルカン基準価額は25,339円、純資産は更に増えて3,559,911百万円(3.5兆円以上)でした。

バイト代からの先取貯蓄は無理

バイト代の一部を貯金や投資に回すつもりだったようですが全然です。

バイト代が入ったらパーッと使ってしまい、必要な時にお金が足りない事が頻発しています。

体育祭の打ち上げの時はお金がギリギリ。

誘われて出掛けたスポーツ観戦ではユニフォームやタオルなどのグッズも買ってきました。

誘われたら行くけどそんなに興味がなさそうなスポーツ。

今後出番もなさそうなのになぜ買った?

帰ってすぐに放置されていて絶対にいらなそう。

お小遣いもバイト代も月末にはすっからかんになって、初めてお小遣いの前借りをしました。

交通費の貸しも発生しています。

今までのお年玉やお小遣いの状況から予想はしていたけど、思っていた以上の浪費に驚いています。

自分で気付いて改善しようとしないと直らないので足りなくなっても絶対に貸さないと思っていたのに、友達に迷惑が掛かりそうで貸してしまいました。

来年18歳の誕生日を迎えるので再来年には証券口座の管理は子供に任せるつもりでした。

約260万円のまとまったお金を任せたらどんな事になるか怖いです。

免許は早めに取るつもりのようなので車を買って終わりかもしれません。

成人して間もなくこのお金を預けたらあっと言う間になくなる事が目に見えています。

大学資金は自分の普通預金口座から出すつもりでしたが、子供の証券口座のお金を教育資金にあてた方が良いと思い直しています。

4年分の学費は無理ですが、2年分くらいの学費ならまかなえそうです。

バイトを始めてからの散財振りに危機感が募っていますが、苦労して自分で稼いだお金なので口出しはしないようにしています。

引き続き見守りつつ子供の証券口座の使い道を考えていきます。