SBI証券カスタマーセンターに朝一で電話

SBI証券から楽天証券に米国ETFを出庫する手続きについて、昨日の続きです。

今朝8時になるのを待って電話で問い合わせました。

8時ちょうどに「電話で問い合わせをする」をクリックして質問に答えていくと、昨夜は表示されなかったお問い合わせ番号が表示されました。

案内された電話番号は昨日控えておいた「03-5562-7530」ではなく、「0570-550-104」と表示されました。

ナビダイヤルは通話料が高めなのでまずは「03-5562-7530」の方にかけてみました。

繋がってもナビダイヤルを案内されるかと思いましたが、お問い合わせ番号を入力するとそのまますぐにオペレーターに繋がりました。

特定口座で保有している米国ETF2銘柄を出庫したい事を伝えると、本人確認後スムーズに御案内してもらえました。

注意事項にも記載されていた移管先の取扱銘柄かどうかの確認もありました。

届出印が分かれば本人確認書類の添付は不要。

分からなければ押さずに本人確認書類を添付。

SBI証券の総合取引口座開設手続き完了のお知らせ1枚だけは紙のまま保管してあって口座番号とユーザーネーム、初期のログインパスワードと取引パスワードが記載されていますが、届出印は載っていません。

そもそも届出印を登録したのかも覚えていません。

届出印があれば2つの印鑑のどちらかですが、間違うと面倒なので印鑑は押さずにマイナンバーカードのコピーを添付します。

マイナンバーカードのコピーは表面のみで問題ない事も確認できました。

週明けの月曜日に「外国証券移管依頼書」を発送してもらえるとの事。

火曜日か水曜日に届いたらすぐに書いて送ります。

楽天証券開設時のこと

「外国証券移管依頼書」には移管先証券会社と支店名、住所、部店コードやお客様コード(顧客コード)の記入欄もあります。

SBI証券と同じく、楽天証券でもログインIDとパスワード、取引パスワードしか把握していなかったので確認しました。

楽天証券にログイン後、マイメニュー>お客様情報のトップに載っていました。

資料請求日が2018年9月21日、総合取引口座開設日が2018年9月26日との記録もありました。

2018年はiDeCoを移管した年です。

開設時の投資に関するご質問の答えは「そうだった?」という感想です。

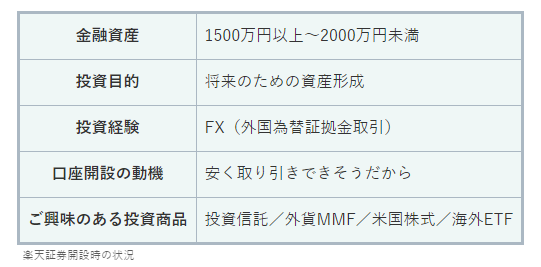

この時の金融資産は1500~2000万円未満。

約500万円だったiDeCoを資産に含めていたかは覚えていません。

学費の事だけは何となく気にしていたけど、自分の老後資金は全く考えていませんでした。

貯金がいくら残るかも考えずに400万円の新車をキャッシュで買うなど予算という概念が欠けていました。

資産の1/4を一括で使うなんて怖いもの知らずという感じです。

大きな買い物なので、買い替えの時期や予算を決めて計画的に買うべきでした。

投資経験では、琉球銀行iDeCoで投資信託を積み立てていたのにFXのみにしていました。

スワップ目当ての米ドル/円、豪ドル/円でFXは2倍未満でゆるくやって年数十万円程の利益でした。

その前は米ドル外貨普通預金くらいで今以上にマネーリテラシーが低かったです。

| 金融資産 | 1500万円以上~2000万円未満 |

|---|---|

| 投資目的 | 将来のための資産形成 |

| 投資経験 | FX(外国為替証拠金取引) |

| 口座開設の動機 | 安く取り引きできそうだから |

| ご興味のある投資商品 | 投資信託/外貨MMF/米国株式/海外ETF |

楽天証券にした理由は手数料が安いから。

これは今も変わらず、手数料の安いネット証券がいいです。

開設時は投資信託と外貨MMF,米国株式、海外ETFに興味があったようです。

今とあまり変わりませんが、米国株式(個別株)はこまめな情報収集が必要で大変そうなのとリスクが分散ができないと思ってやっていません。

米ドルMMFには興味があって去年やっと始めましたが、それも今年の3月で解約して米国ETFにあてました。

素人が「コアサテライト戦略」という言葉を使うのにも違和感がありますが、コアは全世界株式インデックスファンドと米国ETFの2本立てです。

本当は全世界株式インデックスファンドだけがコアで、米国ETFはサテライトの予定でしたが変わりました。

インド株インデックスファンドは全世界株式インデックスファンドの1/10 くらいのつもりでいます。

優待目的のマクドナルドは唯一の個別株です。

去年投資にシフトしてからも方針がぶれたりしましたが、米ドルを使い切ったので、今後はコアの全世界株式インデックスファンドの積立に集中します。

車について

「住宅費」、「教育費」、「老後資金」が3大支出と言われていますが、「保険」や「車」も結構お金が掛かります。

以前は共済の掛け捨てに入っていましたが、今は保険には入っていません。

住宅ローンの団信だけです。

車には結構使いました。

国産のSUVやミニバンでも、新車でオプションを付けるとかなり上がりました。

自動車保険も結構します。

ちょっと車で遠出をするとガソリン代や高速代だけで1万円以上は掛かりました。

子供の中学入学前に車を手放しましたが、高校を卒業する頃には買いたいと思っていました。

2022年の手帳には、「2026年、進路が決まって学費に問題なければ車購入!」と書いてあります。

希望車種も決まっていて、ダイハツのアトレーを猫仕様にするつもりでした。

ビビりの猫で車は嫌いなので動物病院に連れていく時にしかのせないのに「猫仕様」と決めていました。

エンジン音が苦手なので、内装を猫仕様にしても気に入ってもらえそうにはありません。

電気自動車(EV)だったら静かで良さそうだけど予算的に厳しいです。

この時はまだ老後資金についてほぼ考えていなかったですが、軽自動車で十分で予算は200万円以内にしようという事は考えていました。

車を手放して約4年。

今のところ必要性は感じません。

数か月に1回くらいはレンタカーを借りるつもりでしたが、出かける時もレンタカーは使わず電車です。

ずっと運転していないので感覚を忘れて運転できるのかが心配な状態です。

社会人になってからずっと車を保有してきて何とも思っていませんでしたが、車を手放してからは高い維持費も掛けて車を所有する事はすごく贅沢だと思うようになりました。

学費や老後資金の目処が立ったとしても、車を買うかどうかは8:2くらいで買わない可能性が高いです。

自分がずっと買わないでいるうちに子供が買うかもしれないので、その時は1回ごとにレンタカー代と同じくらいの料金を払って借りるのもいいかもしれません。

その場合はペーパードライバー講習を受けておいた方が良さそうです。