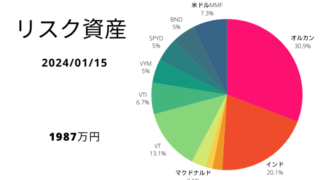

投資

投資 初心者の勘違い【VYMの権利付き最終日】に間に合わず⇒(訂正)間に合っていました!

2024年3月のVYM分配金を増やしたいと買い足し予定もギリギリなってしまいました。3月14日の権利付き最終日までに約定すれば間に合うと勘違い(←ではなかった)していましたが、受渡が間に合わないのでダメ!?⇒間に合っていたので訂正します。

投資  投資

投資  家計

家計  投資

投資  家計

家計  投資

投資  マネ活応援

マネ活応援  マネ活応援

マネ活応援  投資

投資  マネ活応援

マネ活応援