末期癌の宣告を受けて急ピッチで終活を進めています。

子供には必要以上のお金を残さない方向で考えており、相続手続きの負担をとにかく軽くしたいと資産整理中です。

VTIとVYMの売却資金を兄と妹に譲ろうかと思い始めました。

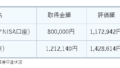

両方共ここのところ好調で評価額は上がっていますが、課税口座なので税金を考えると4千万には届きません。

為替レートによる変動も大きいので金額は未確定です。

昨日、1人2,000万円を2人に譲る案を考えてみました。

子供が大学を卒業するまでの約5年間は年間54万円(5年で270万円)の非課税範囲内で2人から子供に贈与してもらい、その後は自身の老後資金の足しにしてもらうというものです。

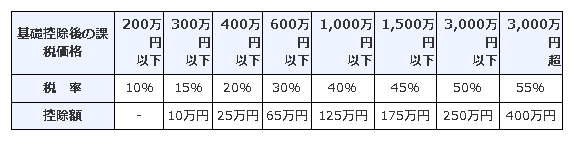

タックスアンサー No.4408 贈与税の計算と税率(暦年課税)を見ながらパターン別に税額を計算してみました。

1.贈与財産の価額が2,000万円の場合

基礎控除後の課税価格 2,000万円 - 110万円 = 1,890万円

贈与税額の計算 1,890万円 × 50% - 250万円 = 695万円

1,500万円以下の税率は45%ですが、それを超えて3,000万円以下は50%になります。

2,000万円を贈与しても695万円が課税され、実際に手にする金額は1,305万円です。

贈与税が高過ぎます。

2.贈与財産の価額が1,000万円の場合

基礎控除後の課税価格 1,000万円 - 110万円 = 890万円

贈与税額の計算 890万円 × 40% - 125万円 = 231万円

1,000万円から231万円をひいて769万円が手元に残ります。

まだまだ税金の負担が大きいです。

3.贈与財産の価額が500万円の場合

基礎控除後の課税価格 500万円 - 110万円 = 390万円

贈与税額の計算 390万円 × 20% - 25万円 = 53万円

基礎控除や控除額をひくと1割強。

このくらいの税負担だったら許容範囲内かと。

相続人は子供1人だけで、兄や妹、弟、甥姪は相続開始7年以内でも加算の対象外です。

ただし、相続人以外の人が遺言によって財産を取得した場合には、相続開始7年以内の贈与は相続財産に加算されるので、遺言ではなく生前に贈与契約書を交わして贈与する事が重要です。

税金の負担を考えたら、4,000万円を2人だけに贈与するのではなく、110万円を36人に贈与した方が良いです。

年を越せるのなら、2024年分と2025年分に分けて18人に220万円ずつ贈与したいです。

1,000万円の場合、一括贈与だと231万円の税金がかかりますが、500万円ずつ2年に分けると半分以下の106万円に減らせます。

確定申告も自分で済ませたいし何とか1月までというのが目標ですが、抗癌剤が効きにくい、全身状態が悪化している事を考えると11月までには贈与を終わらせるつもりでいた方が良さそうです。

子供が大学を卒業するまでは妹と兄にサポートしてもらうつもりで、贈与した金額から毎年54万円ずつを子供に贈与して欲しいと思っていましたが、1日経って考えたらかなり図々しかったと思います。

iDeCoの死亡一時金を全てオルカンにあてずに、そこから生活費を出してもらうのが一番良いのではないかと考え直しました。

1,000(~2,000)万円を老後資金にあててもらうのなら、東証上場ETFよりもオルカンの方が良さそうです。

自動再投資で15年~20年保有できたらそれなりに増えるんじゃないかと思います。

遺言で子供には資金の使い道も指定するつもりですが、子供以外の贈与には余計な口出しは控えた方がいいかもしれません。

誰にいくら贈与するのかだけを考えてみます。

その前に、財産目録に記載する

・自宅 約1,100万円

・iDeCoの死亡一時金 約1,300万円

・オルカン 約1,000万円

・預貯金(日本円のみで米ドルやMMFは保有しない)

の金額を確定するのが最優先です。

上の3つはだいたいの金額が分かっているので(オルカンは変動あり)、現金をいくら贈与するかを考えます。

3,600万円+500万円(iDeCo)の非課税枠を考えると、ギリギリで700万円。

オルカンの評価額が上がったとしても、現金500万円だったら非課税範囲を超える事はなさそうです。

・教育資金一括贈与

1,500万円は非課税で子供に贈与済みのはずなので記載は不要だと思うのですが、念の為税務署に確認してみます。

生活費や医療費、猫のための資金を十分確保したら、残りの資金をどのように割り振るかを考え直してみます。