子供に相続する金額は3,500万円

投資を始めるきっかけになったiDeCo。

昨日書いた通り、現在の評価額は約1,300万円です。

子供への相続は3,600万円を超えないように3,500万円くらいにしたいと思っています。

この金額をどんな形で相続するのがベストなのか、色々調べながら早くベストな方法を見つけたいです。

検査結果が出て余命が短いと知った時、近くの税理士事務所に全ての相続手続きをお任せしようと問い合わせましたが、期限に余裕がなく対応は難しいと断られてしまいました。

もしかしたら理由はそれだけではなかったかもしれません。

問合せの際、自宅を合わせて1億をちょっと超えるくらいと保有資産状況をお伝えし、しかも子供に全て相続させるつもりはなく、寄付などで資産を減らすつもりというのも伝えたのがまずかったかもしれません。

税理士事務所へ相続を依頼するのは地主さんとか経営者とか、少なくても数億以上の資産を保有している方が多く、4千万円未満の相続額だと税理士事務所の利益も少ないんだろうと後から気付きました。

非課税の3,600万円を超えない相続であれば、事前に税務署に相談しておけば個人でも申告できそうです。

10月中なら日によってまだ動けると思うので、早く相続計画をまとめて税務署の予約を取って相談に行きたいと思っています。

対面での相談は最終確認のつもりで、その前に電話相談で曖昧な点を無くしていきます。

亡くなった後の子供の負担が大きそうであれば、税理士事務所ではなく司法書士事務所に改めて相談してみるつもりです。

自宅は小規模住宅地等の特例が適用されそう

小規模住宅地等の特例(国税庁タックスアンサーNo.4124のリンク)で自宅の評価額が2割になるのと、子供が今の家を気に入っていて家だけは残して欲しいと希望している事から、自宅は子供に相続する事を決めています。

路線価と地積から求めた相続税評価額の2割と、建物の固定資産税評価額を合わせると1,100万円いかないくらいでした。

小規模住宅地等の特例が適用されないと非課税額をオーバーしてしまいますが、適用されると被相続人等の居住の用に供されていた宅地等は80%も減額されて20%になります。

特例について、

地積は限度額の330㎡未満で同居の子供が相続、故人が亡くなる(直前)まで自宅として使用を続ける予定です。

子供にヤングケアラーになって欲しくはないので動けなくなったら緩和ケア病棟に入る事を決めています。

在宅診療は希望しないので亡くなる直前までと言われると該当しませんが、故人が生前施設や病院に入っていても貸したり他の事業に使うのでなければ自宅とみなされ、死亡前の入院は特例の適用には影響はなさそうです。

小規模住宅地等の特例が適用されるとすると、自宅の他に2,400万円を子供に相続する事になります。

相続するのは自宅の他に2,400万円の予定

この2,400万円はオルカンで渡すか、VYMか現金の3択です。

調べる前はiDeCoのファンドのまま相続できるのかと勘違いして、色んなファンドを持つよりもオルカン1本にした方が楽だろうから、相続前にiDeCoの楽天・オールカントリーをオルカンに乗り換えようかと思ったりもしました。

iDeCoの加入者等が死亡した場合には、「死亡一時金」として、iDeCoの資産を現金化したものが支給されるそうです。

事前に受取人を指定しなければ子供が受け取る事になります。

子供には現金でなくオルカン2,400万円分を相続する場合、受取人を別の人に指定する事も考えてみました。

誰でも受取人に指定できる訳ではありませんが、配偶者、子、父母、孫、祖父母または兄弟姉妹を受取人に指定する事ができます。

色々調べていたら、相続人ではない人が被相続人の生命保険金、死亡退職金を取得する場合は非課税枠の対象外となり注意という記載を見つけました。

iDeCoの500万円分は非課税だと思っていましたが、この非課税枠がなくなってしまうのであれば受取人を指定せず、法定相続人の子供に相続してもらった方が良さそうです。

iDeCoの死亡一時金の非課税枠を超えた税額について

死亡一時金は、投資信託の運用会社があらかじめ決めている所定の日に売却されて金額が決定、支給されるそうで、加入者等が死亡した日の評価額ではありません。

世界経済の状況では1,000万円を切っている可能性はありますが、さすがに500万円未満までには下がらないのではと思います。

iDeCoの死亡一時金は生命保険や死亡退職金などと同様「みなし相続財産」として相続税の課税対象となります。

生命保険金の非課税とは別に、退職手当金等の非課税(500万円×法定相続人の数)が適用されます。

生命保険に入っていれば保険で500万円、iDeCoで500万円の1,000万円が非課税となりましたが、生命保険には加入しなかったので、基礎控除の3,600万円の他はiDeCoの500万円までの分のみが非課税です。

死亡一時金が1,300万円だった場合、500万円を超えた800万円に関しては課税の対象となります。

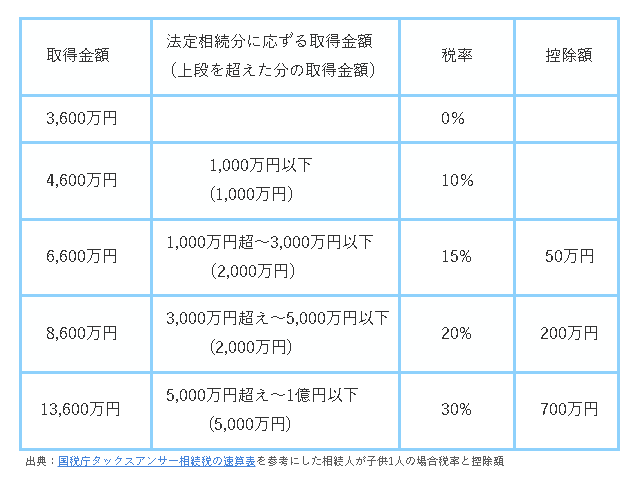

この税額がいくらなのかと調べてみたところ、他の資産と合わせて3,600万円を超えた分が段階的に課税されるようです。

タックスアンサーを参考に基礎控除が3,600万円の場合、段階的にどのくらいの税額になるかを確認してみました。

| 取得金額 | 法定相続分に応ずる取得金額 (上段を超えた分の取得金額) | 税率 | 控除額 |

| 3,600万円 | 0% | ||

| 4,600万円 | 1,000万円以下 (1,000万円) | 10% | |

| 6,600万円 | 1,000万円超~3,000万円以下 (2,000万円) | 15% | 50万円 |

| 8,600万円 | 3,000万円超え~5,000万円以下 (2,000万円) | 20% | 200万円 |

| 13,600万円 | 5,000万円超え~1億円以下 (5,000万円) | 30% | 700万円 |

自分が分かりやすいように左に増やした列。

本来は行の下線部分に記入するべきですが、テーブルの作成上まん中に記入されています。

4,600万円なら、基礎控除を超えた1,000万円に10%課税されて100万円です。

5,000万円の場合、非課税枠内の3,600万円と3,600万円超え~4,600万円、4,600万円超え~5,000万円の3つに分け、

3,600万円までの分は0円、

+1,000万円までの分は100万円、

+400万円までの分は15%で60万円、

5,000万円なら160万円かと思いましたが、4,600万円を超えた分の60万円の相続税に50万円の控除が適用されると110万円になります。

8,600万円の場合、控除を考慮しないと、

100万円(1,000万円の10%)+300万円(2,000万円の15%)+400万円(2,000万円の20%)で800万円になります。

控除が適用されると、15%の税率の部分がー50万円、20%の税率の部分がー200万円で550万円でしょうか?

明日更に調べてまとめます。

また、iDeCoの死亡一時金の受取の注意点もあるので、明日はそれについてもまとめておこうと思います。