2箇所の勤務先で非正規雇用で働いていて退職金はなくiDeCoのみです。2012年の11月に琉球銀行でiDeCoを始めて2018年に楽天証券に乗り換えました。

当時の書籍やネットでの情報を元に自分なりのアセットアロケーションを組みました。

❶国内株式 30%(野村DC国内株式インデックスファンド・TOPIX 当時の信託報酬 0.1995% )

❷外国株式 40%→50%(野村DC外国株式インデックスファンド・MSCI-KOKUSAI 0.231%)

❸新興国株式 20→0%(野村新興国株式インデックスファンド 0.588%)

❹国債 10%→20% (野村DC国内債券インデックスファンドNOMURA-BPI総合 0.168%)

信託報酬の高さから開始後1か月で❸の新興国株式は止めて❷と❹を10%ずつ増やしました。

手帳を見返すと特定口座でETF(VWO)を買う事も検討したようですが2018年にNISAを始めるまではETFを買う事はありませんでした。

アセットアロケーションを決めたら商品リバランスをして比率を保つ事が大切だと学びましたが、仕事で余裕がなくリバランスはせずに放置しました。

2012年は琉球銀行の管理費が安くて人気でしたが、その後ネット証券でiDeCoの運営管理手数料が0円(琉球銀行では月470円、10年で56,400円)が出てきました。

SBI、楽天、マネックス証券の3社の中から運用商品を比較して楽天・VTIが良いと思って楽天証券に決めました。

琉球銀行で4年間運用して現金化した時は858,311円のプラスでした。

iDeCoの場合は掛金の全額税額控除もメリットが大きく毎年の確定申告の度に実感します。

2016年に移管(運営管理機関を変更)した時は一度現金化され、そのお金を使って楽天証券で新たに運用商品の配分を指定しました。

楽天証券では「楽天・全米株式インデックスファンド」1本で初めに指定した後はほったらかしてきました。

社保から国保に変わった時に掛金の金額を変更しただけです。

ーーー削除したiDeCoの保有商品一覧のスクリーンショットーーー

時価評価額:8,273,941円

投資累計額:5,107,424円

評価損益:+3,156,517円

運用利回り:14.79%

資産タイプ:外国株式

商品名;楽天・全米株式インデックス・ファンド

構成比:100%

保有数量:4,110,424口

取得金額:5,107,424円

基準価額:20,105円

評価額:8,254,007円

評価損益:+3,156,583円

未納手数料:66円

評価額合計(未納手数料控除後):8,263,941円

初めの年はマイナスでしたが、その後はプラスになっています。

投資期間が長い程複利の効果が増してリスクも下がっていくので、一喜一憂せずに放置するだけです。

(年ごとの推移グラフも削除しました)

NISAは2018年分は年末にVTとVTIを購入したものの、その後は買うタイミングを逃して2019~2021年分は使う事がありませんでした。

2018年に購入したVT,VTIは昨年末特定口座に移されましたが、配当金を再投資する事は出来ていません。投資信託と違ってETFの分配金は自動的に再投資されないので、特定口座のETFの分配金は自分で再投資をしていかないと複利の効果が得られません。

2012年にiDeCoを始めた当初と違ってETFと投資信託の信託報酬の差が小さくなっている事や手間を考えると、特定口座のVT、VTIは早めに売却してオルカン(eMAXIS Slim 全世界株式(オール・カントリー))1本にする事も考えています。

昨年末ようやく2022年のNISA枠でVTを購入しました。欲を出さずに5年も待たずタイミングをみて売却します。

新NISAは非課税保有期間が無期限なので複利に期待して。自動再投資してくれる全世界または米国増配株式インデックスファンドを買うつもりです。

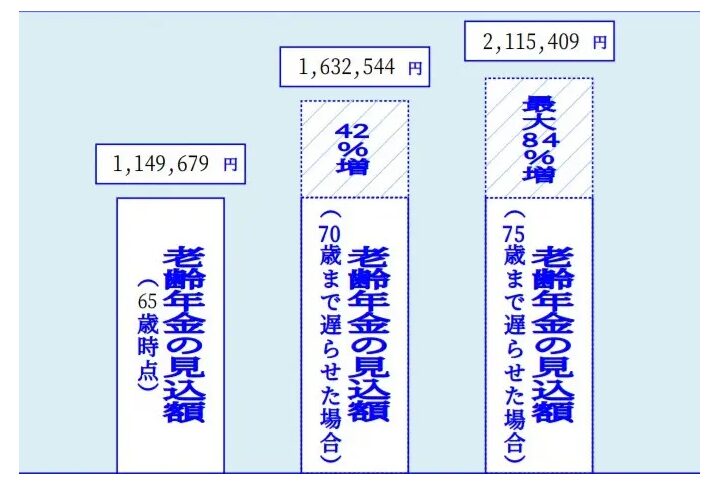

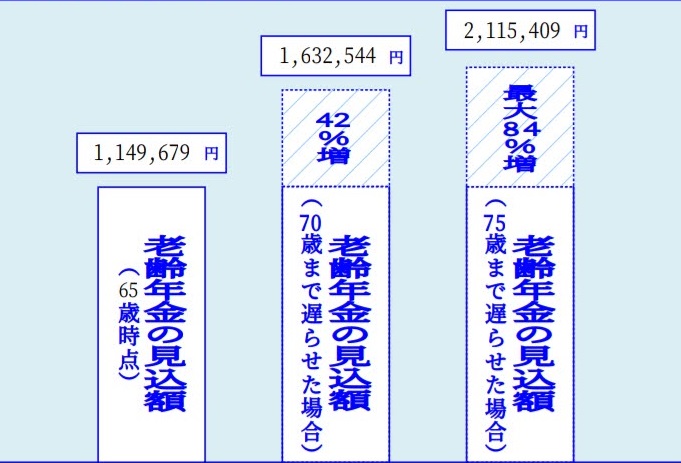

厚生年金の加入期間が短く年金定期便でも年金受給額が低い事は分かっていましたが、今改めて確認したところ月10万円にも届きません。

75歳まで働けていたら受給開始を遅らせたいですが、せいぜい70歳で基本的には65歳まで働けると思っているのが現実的です。

子供が独立したら月10万円で暮らしていけるように生活を整えたいと思っていましたが、働けなくなったら終わりだと改めて感じました。

退職するまで使う予定もないのに普通預金に入ったままのお金を少しずつ投資に回すべく、楽天証券とSBI証券でカード積み立てを始めます。

まずは家計を把握して1か月の生活費の予算を立て、1、2年分の生活費は生活防衛資金として普通預金に置いておきます。

年齢的にリスクの許容度は低いので、iDeCoや新NISA等の有利な制度を活用して広く分散されたインデックスファンドを中心に老後資金の確保に努めていきたいです。

今週中に今までの支出を振り返って固定費や変動費を把握して生活費の予算を立てます。