iDeCo 楽天・オールカントリーの状況

昨日のリスク資産に続いて9月のiDeCoの状況です。

9月26日にiDeCoで保有している「楽天・オールカントリー」の最新状況も確認しました。

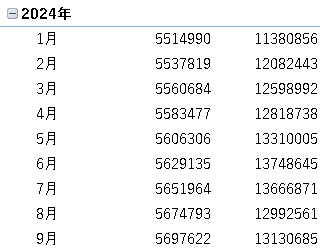

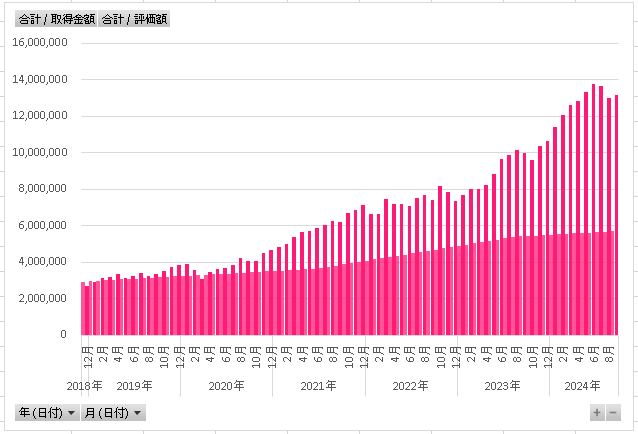

投資累計額は5,697,622円、

時価評価額は13,130,685円、

評価損益は+7,433,063円で、19%台だった運用利回りは20%以上に回復していました。

8月下旬に1,300万円を下回っていた評価額は、再び1,300万円を超えました。

他のリスク資産と同じように、先月から少しだけ持ち直しました。

病気で仕事を続けるのが難しくなり、楽天証券とSBI証券で続けてきた楽天キャッシュやクレカ積立設定は中止しましたが、iDeCoの月2.3万円と修繕費積立分のオルカン2万円積立だけはこのまま続けるつもりです。

FIREではなく、予期しなかった病気による早期退職です。

仕事は好きだけどもう少し自分の時間を増やしたいと思うようになって1年前から職場に相談。

この春勤務日数を減らしたところでした。

一時は子供が社会人になったら更に仕事のペースを落とすのもありかと思った事もありましたが、ベストな「ライフ・ワーク・バランス」となった事で65歳の定年まではこのペースで働きたいと強く思うようになっていました。

まさかこんなに早く退職する事になるなんて・・・

病気の事

50歳を過ぎてより一層健康に留意するようになり、食事や運動にも気を付けていました。

半年前の健康診断も異常なし。

誰でも突然病気になる可能性があると分かってはいたけれど、50過ぎまで健康で過ごしてきてこのままあっと言う間に60歳、70歳を迎えるものだと思っていました。

長寿の家系だし、50代で命に係わる病気になる可能性は極めて低いだろうと病気について自分事として考えていませんでした。

検査結果を聞くまでに最悪の結果を想像していたつもりでしたが、検査結果を聞いた時には人生で初めて「青天の霹靂」という5文字が真っ先に浮かんだような衝撃でした。

自分が予想していた最悪の結果よりもかなり悪い結果でした。

終活について

今年、ゆうちょ銀行や巣鴨信用金庫を解約したのは書類の整理がきっかけでした。

数十年後の将来に向けて子供に相続の負担を掛けないようにとは頭の片隅にはありましたが、あくまでも自分が家計や資産の管理を楽にしたかったからです。

まさか期限が迫った終活が必要になるなんて思いもしませんでした。

全く仕事ができない状態ではないけど、体調の波が大きく仕事に穴を開けて周囲に迷惑が掛かる事を心配しての自主退職なので、仕事を止めても毎月約12.2万円の住宅ローンの支払いは続きます。

月1回、指定された日にハローワークに通うのは余程体調が良くないと無理で、失業保険を受け取るのも難しそうです。

高校生の子供は大学受験に向けて予備校に通う事となり、大学入学前から大学卒業まで一番学費が掛かる年齢です。

残念ながら年金生活を送る可能性はほぼ0%。

病気とは言え、障害年金の受給条件も満たしません。

今まで積み立ててきた約1千万円の年金は自分の将来に活かされる事はなく家族にも残せません。

子供が遺族年金を受け取れるのは成人するまでの何か月かだけです。

年金の受取を65歳でなく70歳にするかを考えてみた事はあっても、受け取れない可能性については考えた事はありませんでした。

遺族年金の事も病気になって初めて知りました。

老後のための年金なので仕方ないですね。

iDeCoは別です。

法定相続人は子供1人だけなので、非課税枠は500万円までで全額非課税ではありませんが、それでも、年金と違ってちゃんと子供に残す事ができます。

月の支出金額も知らず、給与の余った分が普通預金に残るようなままだったら今頃大慌てだったと思います。

予想した人生からは大きく変化しましたが、去年からきちんとお金に向き合うようになったのは良かったです。

昨日集計したリスク資産は7千万円弱ですが、身内に譲るつもりの特定口座の楽天・オールカントリー573万円と、銀行口座の生活防衛費800万円、将来的に社会に役立つ事や寄付にあてたいと思っていた別口座の1,200万円を合わせるともう少しで目標の1億でした。

譲ったり寄付するつもりのお金も譲る前は自分の資産。

このままでは非課税枠を超える相続となってしまいます。

住宅ローンはまだ2,900万円程残っていますが、団信に入っているので自分が亡くなったらローンはなくなります。

そうでなくても、売却しやすい立地で売却金額は残債以上になるので負債にはなりません。

投資や相続に興味を持つようになって、半年前くらいに生命保険も検討した事があります。

死亡保険金は500万円×相続人の数なので500万円を非課税で残せるのなら良さそうと。

その時は、団信もあるからと見送ってしまいました。

相続税の事を考えると入っておくべきでしたが手遅れです。

今からできる相続対策を調べたら教育資金の贈与がありました。

近い方が何かと便利だろうとりそな銀行にするつもりで相談してきましたが、その後色々調べたら引き出す時にりそな銀行よりも子供の負担が少ない銀行があったので保留になっています。

せっかく減らした銀行口座を増やしたくはありませんでが、子供のために使い勝手を最優先に選んで2週間以内には手続きをします。

今までは貯蓄から投資にシフトして、長期(と言っても20年くらい)のインデックス投資を実践していく過程をブログに記録していくつもりでしたがそれは出来なくなりました。

子供が学生の間はお金に不自由する事がないよう教育資金は十分確保したいと思っていますが、勤労意欲を失わせるような大金は残したくありません。

もし自分が大学を卒業した時に数千万円の資金を手にしたら、就職はせずに世界一周の旅に出たと思います。

若い時にしか出来ない経験も沢山ありますが、子供にはまず自分でちゃんと働いて稼いで、限られた時間やお金を有効に使いながら色んな体験をして欲しいです。

子供に残すのは非課税枠の3,600万円までとして、残りのお金は自分や猫、お世話になった人、応援したい人のために使うつもりです。

高額療養費制度があるとはいえ、入院の時には個室が良いし医療費がどれだけ掛かるのかは分かりません。

命がいつまで持つのかは神の領域なので、ゼロで死ぬなんて事は難しいです。

クレカ積立をストップしても、毎月の住宅ローンも含めた生活費は30万円くらい。

2か月以上先の事なんてとても考えられませんが、このまま無職で生活費が掛かると半年で180万円、1年なら360万円です。

つみたてNISAやNISAは活かせないので解約して、証券口座は楽天証券にまとめる事を考えています。

特定口座のオルカンは移管するとして、サクッとインド株式はSBI証券でしか取り扱っていないので売却する事になります。

クレジットカードは楽天カードを解約して三井住友ゴールド(NL)1つにするつもりです。

終活のために口座やクレカを整理しようと1か月だけZaimプレミアム会員となりましたが、間もなく期間が終了してしまいます。

整理にはもう少し時間が掛かります。

病気が分かって間もなくエンディングノートを購入して書き進めていますが、調べる事も多くてなかなか進みません。

相続を簡単にするために遺贈寄付ではなく、自分が見届けられるうちに有意義なお金の使い方を考えていきたいです。

100万円という私にとっては大金を寄付をした事は1度だけありましたが、今日は生まれて初めて100万円の贈与しました。

応援したい母子は親戚とかではないので生前贈与加算の対象外です。

相続人の子供には110万円以下でも亡くなる7年前の暦年贈与は相続財産に加算されてしまいますが、相続人以外への110万円以下の贈与なら受取側に贈与税もかかりません。

ネットで調べた後、念の為税務署にも電話で確認。

受取を母にした方がいいのか子にした方がいいのかなども聞いた(同一生計でどちらでも問題なし)上で、ワードで作成した贈与契約書をPDFで保存してコンビニで2枚印刷しました。

贈与契約書の雛形は、相手の氏名や住所、銀行口座をかえるだけで今後も使えそうです。

法定相続人の子供以外の贈与なら、7年以内でも110万円未満は非課税なので甥や姪にもどんどん譲っていきます。

そろそろ月末で家計簿も締める予定ですが、これからは終活についてをメインに綴っていくつもりです。

クレカ積立はストップしてもiDeCoは同額で続けるつもりでしたが、非課税枠の500万円は超えているので積立金額を5千円に減らしたり、毎月でなく年1回にして国民年金基金連合会の手数料を下げる事も検討しようと思いました。

自分でコントロールできない事は考えても仕方ないので、今やるべき事を優先順位の高い順にどんどんこなしていきたいです。

最後に優先順位の高い順に終活やる事リストをまとめようと思いましたが、この長くなった記事を読み返すかは不確かなので、タイトルだけ下書き保存しておいて調べたり手続きをした過程を記録していきます。