お年玉は現金に戻しました

帰省して親戚の子供達にお年玉を渡しました。

会えなかった子もいて、11万円のつもりだったお年玉は6万円で済んでしまいました。

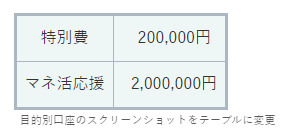

今年の特別費はギリギリなので残りはそのまま特別費に入れておきます。

| 特別費 | 200,000円 |

| マネ活応援 | 2,000,000円 |

去年はPayPayを使っている子には現金ではなく送金にしましたが、お年玉らしくなかったので今年はポチ袋&現金に戻しました。

実家でお年玉をあげたりもらったりしている光景を見て、令和になっても変わらないお正月の風物詩だと思いました。

普段はできるだけキャッシュレスで生活していますが、年に1度のお年玉くらい現金を用意します。

同じくらいだと思っていた奨学金は大違い

マネ活応援プランを提案しようと思っていた2人のうち1人はバイトで会えませんでした。

奨学金返済無しの子

会えた子の方は給付型の奨学金で返済はないそうです。

コロナで予定より早く留学先から帰国せざるを得なかったけど、バイトや遊び、勉強で充実した学生生活だったようで何よりでした。

海外旅行が好きで学生最後の海外旅行でバイト代をほとんど使っちゃったそうな。

若くて感性豊かな時期に外国の文化や景色に触れるような貴重か体験ができたのは良かったです。

生活費を切り詰めてばかりで付き合いや趣味を楽しめなかったらもったいないです。

就職先は待遇よりもやりたい事を重視して選び、初任給は20万いかないと言っていました。

初任給を聞いた訳ではないのに自分からあっけらかんと話していました。

コロナで4年くらい会わないうちにすっかり今時の若者らしくなっていました。

貯金は残り少なく初任給が高なくても、奨学金の返済はないし入社前までバイトも続けるのでお金の事は心配していないみたいです。

就職後も有給がまとまって取れたらすぐ海外旅行へ行きそうな感じです。

休みを目一杯満喫するために、必要な支出と無駄な支出を区別して将来のために先取貯金とか先取投資をして欲しいです。

↑

老婆心ながら、自分と同じ失敗をしないように願ってしまいます。

伝え方によっては「ただのうざいおばさん」になってしまうのでホント難しいです。

奨学金の返済金額も分かっていない子

会えなかった子の兄弟とその親から聞いた話では、返済が必要な奨学金を給付型と勘違いしているんじゃない?というくらい返済の事など何も考えていないようです。

見栄っ張りで洋服やパソコンなどの持ち物にお金をかけ、バイト代だけでなく奨学金までも浪費してしまっているようです。

洋服の数もかなり多いそうです。

何となく予想はしていましたが、それ以上でした💦

当初のプランは即終了?

マネ活応援対象の2人はそんな状況でした。

会えた子には海外旅行の話を聞いたり、旅行の写真を見せてもらったりしただけで「マネ活」の話はしませんでした。

大学卒業のタイミングで奨学金の事は聞けても、お金の話なんて身内でもなかなかできません。

奨学金返済ありの子は目先の利益を優先するタイプなので、当初のプランは難しそうです。

当初のプランとは、

開始時に10万円を譲る。

そこで「マネ活応援プラン」に参加するかどうか意思決定してもらう。

参加する場合→半分の5万円は使わずにNISA口座でインデックスファンドを買う。

参加しない場合→10万円を受け取って終了。10万円を何に使おうが自由。

参加する場合には、その後毎月1万円でインデックスファンドを自動積立してもらう。

1年続いたら5万円のボーナス。

2年目以降も毎月1万円のインデックスファンド積立を続ける。

2,3,4年後の節目には同じく5万円のボーナス。

5年間自動積立を継続出来たら5年目に10万円のボーナスで合計100万円を受取って終了。

参加するを選んだ場合、5年経たずに途中で終了するのもOK.

願わくば、5年以降もそのままインデックス投資を続けて欲しいです。

何なら節約した分の余剰資金で積立額を増やして欲しいです。

初めは5年後に使う事しか考えないと思いますが、ドル・コスト平均法でインデックス投資を続けたら貯金との差を実感しもっと増やしたいとなるんじゃないかと期待しています。

そのようになったら万々歳ですが、そう簡単にはいきそうもありません。

その前に奨学金返済ありの子(返済なしの子も?)はマネ活応援プランには乗らずに10万円を受取り終了する可能性の方が高そうです。

自分が失敗してきたので、若者には早くから節約やインデックス投資の重要性を知ってもらいたいのですが伝え方が難しいです。

今は新生活への期待や不安で数か月後とかせいぜい半年くらいしか考えられない感じです。

5年先の事とかお金の使い道にはほとんど興味はなさそうです。

1人は会社の寮で1人暮らし、もう1人はそのまま親元で暮らすそうで新社会人のスタート後の環境も違います。

寮生活で食費や光熱費を払うようになれば支出のコントロールが大事だと分かるでしょうか?

自分がずっと無関心できたので、1人暮らしをきっかけに家計について考える人はそこまで多くないと思ってしまいます。

修正案と伝え方

当初のプランに参加してもらうのは難しいかもと修正案を考えてみました。

①初めと1,2,3,4年目は全て5万円にして5年続いたら最後に15万円にする

②初めの1年間は使えない条件で当初のプラン通り

何とか継続率を上げたいと考え直してみましたが、若者には響かない気がします。

2人共大学時代にバイトで結構稼いでいたようなので、5年後の100万円というのはそこまでの金額ではないような。

我が子も目先の利益優先タイプなので、何とか高校生のうちにマネーリテラシーを身につけて欲しいです。

遺産が残りそうな場合には全て寄付すると伝えてあるのですが、一人っ子なのでいくらかは残るだろうとあてにされている気配を感じています。

毎月の生活費とか学費、私の年金見込み額もオープンにして、お金の使い方について今のうちからちゃんと考えてもらいたいです。

今年対象の2人だけにプランを伝えようと思っていましたが、我が子も含めた【マネ活応援】対象の5人まとめて3月までにプランを明かしたいと思うようになりました。

「お年玉を渡す時」という機会は逃しましたが、新社会人2人の就職祝いを兼ねて集まれればその時に話したいです。

5人全員が最初の10万円を選んで450万円が残るようであれば残る5人の甥姪が高校生になった頃に参加希望を聞こうと思います。

10人全員が10万円を選んだら、そのお金は親戚付き合いなどに使えばいいかなぁと。

本当は自分の老後資金の足しにしたいですが、遺産を受け取る前から決めてた事なので用途はちゃんと区別したいです。

預かった500万円だという事を忘れずに、身内の若者達のマネ活応援のために活かしたいです。