明日は外貨建MMF約定日です。

外貨建MMFの購入はこれで最後になります。

外貨普通預金は結局そのままですが、生活防衛費を除いた円普通預金は外貨建MMFにしました。

明日の時点でリスク資産を一旦整理して今後の投資方針を立て直します。

投資の前に

今日は、間もなく大学を卒業して社会人になる2人のマネ活応援修正案その2を考えてみます。

前回の修正案のままでは参加してもらえないかもしれません。

マネ活応援とは、

相続で受け取った500万円を甥や姪の資産形成に役立ててもらおうというものです。

甥姪は複数いて紛らわしくなりそうなので年の順に1号、2号と呼ぶ事にします。

1号は奨学金返済済み、2号は奨学金返済ありです。

自分が昨年から投資にシフトし、今年になって加速した事で、

「NISAの非課税枠を活用して若いうちからコツコツ投資しないともったいない」

と鼻息荒かったです。

(おそらく)証券口座もまだ持っていないような若者にいきなり長期分散投資を勧めるところでした。

まずは奨学金返済額と期間をきちんと把握。

手取りから奨学金の返済額と先取貯金の1万円をひいて生活費を考えてもらいます。

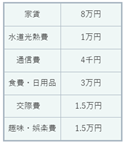

予想の支出内訳はこんな感じ。

| 家賃 | 8万円 |

| 水道光熱費 | 1万円 |

| 通信費 | 4千円 |

| 食費・日用品 | 3万円 |

| 交際費 | 1.5万円 |

| 趣味・娯楽費 | 1.5万円 |

固定費の家賃をいかに下げられるかが大きいです。

エリアにもよりますが、築年数や設備を下げたワンルームでも8万円くらいかかりそう。

寮や社宅、会社借り上げマンションがあると助かりますね。

家賃補助があるのかも要確認。

1号は会社の寮に住む事は決まっているものの、駅も駅からの距離も違う3つの寮があってどこの寮になるのかはまだ分からないそうです。

2号は都内に複数ある支店のうちどこに配属されるかは未定です。

会社の所在地によっては実家から通わずに1人暮らしをする可能性があります。

通勤可能エリアの家賃相場が高ければシェアハウスも候補になるかもしれません。

交通費は会社持ちなので、実家から通えると経済的に大分助かります。

8万円の家賃の代わりに実家3万円いれるので済めば、交際費や趣味・娯楽費にも余裕が出ます。

格安スマホでなければ乗り換えを検討したり、テレビやケーブルテレビ、光回線、サブスクがなくても問題ないのかも考えないと毎月お金が掛かってきます。

使わないサブスクを契約したままになってないかのチェックは大事です。

友達の結婚式に呼ばれると5万円くらいかかる事も知っておかないと呼ばれた時に焦りますね。

マネ活応援修正案の中身

まず、5年間という期間は取っ払います。

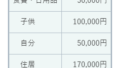

就職祝いとして1人5万円を渡して「お金」の話をします。

以前は10万のつもりだったけど、相場を調べたら数万だったので5万に変えました。

奨学金の返済プランは?

生活費ってだいたいどれくらい掛かりそう?

①家賃

②水道光熱費

③通信費

④食費・日用品

⑤交際費

⑥趣味・娯楽費

コンタクトとか美容院とか毎月いくらくらい?と分かる範囲の支出を確認。

普通に生活しているだけで結構お金が掛かります。

譲り受けた遺産は5人のマネ活を応援するために使いたいと思っている事、将来の可能性を広げるためにお金を増やす習慣を身に着けて欲しいので、面倒かもしれないけどただあげるだけではない事を説明します。

まずは毎月1万円を目標に先取貯金(10年くらい使わないつもりであてにしない自分の将来のためのお金)をして残りのお金でやりくりする。

支出のコントロールができて月末にLINEでスクショを送ってくれたら、先取貯金と同じ金額を渡していくので先取貯金と一緒に貯えてもらう。

1年続いたら10万円のボーナス。

月2万円に増やせたら3年弱で終了。

月1万円のままなら4年ちょっとです。

5年と決めずに節約を頑張ったら合計100万円を早く受け取れて自由に使えた方が続けてもらえそうと思いました。

面倒だったら就職祝いとして5万円だけ渡して終わり。

自分で使うつもりはないので、1号、2号が参加しなかったら6号、7号にも聞いてみると伝えるだけです。

大丈夫か?

書いていてやっぱり面倒がられるに決まっていると思ってしまいました。

条件付きっていうのが面倒くさい。

でも、条件がなければあっと言う間に使い果たされてしまう。

やっぱり難しい。

3,4年で先取貯金の習慣や生活費の把握ができれば十分だと思うので、終了後は自由です。

それでも面倒?

目的別口座から特定口座にマネ活応援資金を移して1週間です。

自分のiDeCoも「楽天・オールカントリー株式インデックス・ファンド」にしました。

(追記)

記録のスクリーンショットは消しますが、1月23日に投資を開始して保有期間7日の楽天・オールカントリー。

この日の基準価額は11,321円で+26,641円の5,026,641円でした。

普通預金のままだったら数円でした。

いつかどかんと下がってそれがどのくらい続くかは分かりませんが、長期ホールドなので気にしないようにします。

インデックス投資はどれだけ長期間キープできるかにかかっている気がします。

いっそこのまま私が預かって結婚する時にでもお祝いで渡した方がいいような気もしてきました。

うーん、だめですね。

取り敢えず就職祝いの5万円は早めに渡したいです。